El petróleo, la mercancía más importante del mundo

El crudo representó 36 por ciento del consumo de energía primaria global en 2005

Ampliar la imagen

Trabajadores entran a un buque tanque encallado en las costas de Alang, en el estado de Gujarat, India, que será llevado al sur de Asia para ser desmantelado

Foto: Ap

Trabajadores entran a un buque tanque encallado en las costas de Alang, en el estado de Gujarat, India, que será llevado al sur de Asia para ser desmantelado

Foto: Ap

En términos de comercio y consumo, el petróleo es la mercancía más importante del mundo. Es, ciertamente, la fuente más destacada de energía comercial primaria: representa 36% de la demanda global. De acuerdo con la publicación BP Statistical Review of World Energy, el consumo de energía primaria global sumó el equivalente a 10 mil 530 millones de toneladas durante 2005, 2.4% por arriba de 2004. De este total, el petróleo representó 3 mil 840 millones de toneladas (36%), en comparación con 50% de 1973.

Usos finales

Los usos energéticos explican la mayor parte del consumo de crudo, del cual transporte y generación de energía son los más grandes. Dentro del uso global de la energía primaria, la porción del crudo es la más importante, con 36%, seguida por el carbón con 24%, y el gas natural, con 21. El resto corresponde a diversos combustibles no fósiles, como hidrocombustibles, biocombustibles y otras fuentes de energía renovable. Los usos no energéticos del petróleo son principalmente como materia prima para plásticos, fibras sintéticas y caucho, y representan menos de 10% de su empleo.

La Administración de Información Energética de EU considera que el transporte representa 56% del consumo global de crudo, en tanto a la industria (incluso manufacturas, agricultura, minería y construcción) le corresponde 33%. El uso doméstico representa casi 7%, y los usos comerciales son 4% del balance. Con excepción del transporte, dominado de manera casi universal por los derivados del petróleo, las combinaciones en el uso energético varían mucho de país a país. Por lo general, en muchas partes del mundo el petróleo sigue siendo la fuente más importante de energía comercial. Las excepciones son la ex Unión Soviética, donde domina el gas comercial, y Asia y Australasia, donde el carbón es el combustible principal.

El petróleo domina en transporte, pero no en la generación de energía, donde está declinando debido a la competencia del gas natural y del carbón. Las estaciones de energía que usan el gas como combustible son más baratas de construir que las de petróleo y también más amigables con el ambiente. La electricidad generada a partir de carbón puede ser más barata en países como China, que tiene grandes reservas de ese mineral.

En transporte, el petróleo abastece cerca de 95% de las necesidades, pero los precios cada vez más altos de la gasolina y el diesel han alentado la competencia de biocombustibles y del gas natural comprimido. El etanol (gasohol) es un importante combustible automotriz en Brasil, y cada vez más en EU, en respuesta a la regulación gubernamental. Sin embargo, no es probable que la proporción del petróleo como uso energético para transporte sea menor a 90% durante los próximos 25 años. Las proyecciones de la Agencia Internacional de Energía (AIE) sugieren que el transporte representará dos de las terceras partes del crecimiento del consumo total entre 2005 y 2030.

Principales grupos de productos petroleros

El petróleo crudo se refina para convertirlo en productos como gasolinas, destilados intermedios y combustóleo. Las gasolinas incluyen: turbosina, gasolina para motor y destilados ligeros. Los destilados intermedios son el queroseno para calefacción, gas y diesel. Los combustóleos son el combustible búnker (para las máquinas de los barcos) y crudo usado directamente como combustible. Otros productos son gas licuado, solventes, coque de petróleo, lubricantes y alquitrán. Aparte de la ex Unión Soviética, desde 1994 el crecimiento del consumo mundial de productos refinados ha promediado casi 2% anual, y ascendió a casi 80 millones de barriles por día (b/d) en 2005. De esta cifra, la gasolina y los destilados intermedios contribuyeron con cerca de 31.5% y 36%. El combustóleo representó 12.7% del uso global en 2004 y otros productos integraron 20.7% del resto.

Demanda estacional

El consumo de petróleo tiende a crecer en el último trimestre del año, cuando comienzan a hacerse las provisiones para el invierno en el norte. En América del Norte, Europa y Asia el consumo del crudo se eleva durante el primer trimestre, cuando los requerimientos de calefacción están en su punto más alto (aunque esto es cada vez menos acentuado en Europa y Asia, donde se usa más gas para calefacción). En el segundo trimestre la demanda se debilita por el clima más cálido.

Tendencias regionales de consumo

Las tendencias de consumo petrolero tienden a seguir la pauta de crecimiento del PIB. Sin embargo, desde 1976 la demanda ha crecido menos rápido que el PIB, lo que implica una caída de la intensidad en el uso del petróleo. Se espera que el descenso continúe, en la medida en la que la intensidad en el uso del petróleo cae de manera más aguda en los países desarrollados.

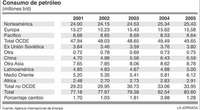

Las naciones de la OCDE contribuyen al descenso del consumo mundial de petróleo. En conjunto, su participación en el consumo global de petróleo ha ido de 70% en 1975 a casi 59% en 2005 (de los cuales la participación de América del Norte fue de 30%, Europa 19% y Asia 10%). El crecimiento anual en los países no integrantes de la OCDE ha promediado 4.2% anual desde 2000, en comparación con 0.8% de los países miembros. De acuerdo con la AIE, el consumo de crudo por cabeza en EU promedia 11.35 litros por día, lo que se compara con un litro por día en otros países de la OCDE y sólo 0.757 litros en el resto del mundo.

El consumo de los países no integrantes de la OCDE ha aumentado más rápido en Asia, a una tasa anual de más de 14% entre 1995 y 2005. La región representa ahora más de 18% del consumo global, lo que se compara con menos de 13% hace diez años. China e India se llevan la parte del león. El carbón satisface muchas necesidades, pero la demanda de petróleo crece rápidamente, en especial en China, que ha contribuido con no menos de 23% del crecimiento en el consumo global de crudo desde 1995.

La participación de 6% de América Latina en el consumo global está lejos de ser estática. El consumo en Medio Oriente ha crecido más rápido, elevando la participación de la región de 5.2% en 1995 a 7.3%. Africa ha crecido de 3.2% a 3.5%.

Estructura de la industria

Durante los pasados 30 años, más o menos, la estructura de la industria petrolera ha cambiado, debido principalmente a fusiones y adquisiciones, de las cuales los más notables ha sido los acuerdos Chevron-Texaco, Exxon-Mobil y BP-Amoco. Hasta los años setenta la industria fue dominada por un pequeño grupo de grandes compañías petroleras, verticalmente integradas, conocidas como las Siete Hermanas. Hoy, las Siete Hermanas (ahora cinco, Exxon se ha fusionado con Mobil y Chevron con Texaco) probablemente contribuyen con poco más de 20% de la producción mundial de crudo.

Las petroleras nacionales controlan la mayoría de las reservas mundiales. Esto se debe a que la propiedad y el control de los recursos petrolíferos y de la producción han pasado, en gran medida, de las empresas privadas a los gobiernos nacionales.

En términos de valor de capital, las principales petroleras son aún imponentes, pero en términos de propiedad de los recursos han sido minimizadas por las empresas nacionales. Saudi Aramco, Gazprom, el Ministerio de Petróleo de Irak y la Empresa Petrolera Nacional de Irán (en ese orden) eran los más grandes propietarios de reservas petroleras en 2005, seguidas por ExxonMobil, Kuwait Petroleum Corp, BP, Shell y Pemex.

A las principales petroleras se les dificulta incrementar o incluso mantener sus reservas. Además, los campos con reservas probadas están en descenso, son inaccesibles o más costosos para la extracción (campos de aguas profundas, arenas de petróleo o alquitrán, la Antártida, etc.) y los nuevos campos están políticamente fuera de los límites permitidos o, si no, son difíciles para los negocios. Después de las conmociones petroleras de los años setenta, los bajos precios redujeron el atractivo de invertir en E-P (exploración y producción). A partir de 2000, el alza de precios del petróleo han restaurado el interés por la E-P: el gasto en exploración se incrementó 15% en 2005, en comparación con el año anterior, y se espera un aumento similar en 2006.

Refinación

El mercado del crudo se compone principalmente de refinerías. En la actualidad, la capacidad de refinación global suma 85.7 millones b/d, de la cual más de la mitad se localiza en países de la OCDE. Originalmente la refinación se desarrolló en áreas consumidoras, ya que resultaba más barato comercializar el petróleo crudo que sus productos. Aunque Medio Oriente es la región productora más grande, la mayor parte de la capacidad refinadora se concentra en EU (cerca de 20% del total), seguido de Europa y Asia.

EU padece una seria escasez de capacidad de refinación. En el pasado la refinación ha tendido a ser menos rentable que otros sectores del negocio petrolero. Los márgenes de ganancia se han contraído por los costos de satisfacer normas ambientales: han pasado 30 años desde la última vez que se construyó una nueva refinería en EU y 10 en Europa.

Mucha de la capacidad existente está diseñada para crudos ligeros, que son más baratos de refinar. No obstante, la proporción de crudos ácidos, pesados, ha crecido, lo que ha provocado una seria escasez de la capacidad de refinación, en especial en EU. La refinación ha vuelto a ser rentable, pero para invertir en una nueva planta es necesario tener la seguridad de que los precios altos del petróleo perdurarán. Hay inversión en refinerías nuevas y modernizadas, pero mucha se lleva a cabo en otras partes, como Medio Oriente y Asia.

Tendencias regionales de producción

De acuerdo con British Petroleum, las reservas probadas de petróleo (que representan la cantidad del patrimonio petrolero que puede extraerse en una fecha específica) se estimaban en 1.2 billones de barriles a finales de 2005, en comparación con 762 mil millones de barriles en 1984. En términos de tasa de reservas globales para producción (R/P) o de número de años de reservas remanentes, las estimaciones varían entre 36 y 45.

Cerca de dos terceras partes de las reservas mundiales se localizan alrededor del golfo Pérsico. A las tasas actuales de producción, se cree que las reservas de Medio Oriente durarán otros 81 años. En otras regiones, la tasa R/P es menor a 40. Fuera de Medio Oriente, se cree que sólo cinco países -Venezuela, Libia, Azerbaiján, Nigeria y Trinidad y Tobago- tienen tasas R/P superiores a 30.

La mayor parte de las reservas están en los países de la OPEP. En Medio Oriente, las reservas privadas eran de 743 mil millones de barriles a finales de 2005. Las reservas de Arabia Saudita (264 mil millones de barriles) son, con mucho, las más grandes de la región y del mundo. Arabia Saudita, con Rusia, es también el productor más grande, con 9.45 millones b/d. Hasta hace poco la producción saudita se consideraba asunto político, en cumplimiento de su papel de productor "eje" de la OPEP. Irán es el siguiente gran productor, con cerca de 4 millones b/d, seguido de Irak. Ambos países tienen vastas reservas.

Venezuela y Nigeria tienen grandes reservas. Venezuela cuenta con 79.7 mil millones de barriles de reservas convencionales, pero tendría 270 mil millones si se incluyera el crudo extrapesado.

Fuera de la OPEP, las regiones productoras de petróleo incluyen América del Norte, el Mar del Norte y la ex Unión Soviética. Los costos de producción en esas regiones están elevándose en la medida en que las principales reservas se agotan. EU, el productor más grande que no pertenece a la OPEP, está clasificado como un campo petrolero maduro. La producción se encuentra en un descenso probablemente irreversible, a pesar de los esfuerzos gubernamentales (incluyendo una controvertida decisión de autorizar la exploración en la reserva natural de Alaska). El crudo del Mar de Norte proviene principalmente de Noruega y del Reino Unido. Más de 25 años de crecimiento de la producción están llegando a su fin de manera drástica. Entre los grandes campos productores que no pertenecen a la OPEP está Latinoamérica, donde México es el productor más grande, seguido por Brasil (con 1.78 millones b/d en 2004) y Canadá.

Comercio

El comercio del crudo es superior al de cualquier otra mercancía, tanto en términos de volumen como de valor. En 2005 se comercializaron casi 50 millones de b/d. Las exportaciones representan 60% de la producción global. El crudo aún predomina, pero el comercio de productos derivados está creciendo. La mayor parte del petróleo es transportado por mar (en buques tanque) o por tierra a través de tuberías. Los buques tanque han hecho posible el transporte intercontinental de crudo al ser de bajo costo, eficientes y flexibles.

EU es el importador más grande, al comprar más de la mitad de sus necesidades, pero Japón y Alemania dependen de las importaciones en más de 90%. Las exportaciones son dominadas por Medio Oriente, que contribuye con 41.3% del total mundial. La región Asia-Pacífico depende de Medio Oriente para casi 90% de sus importaciones y 50% de su consumo.

Cuestión de precios

Hay mercados al contado y de futuros para los principales crudos que se comercializan. En razón de que el crudo se presenta en una variedad cambiante de tipos, ninguno puede ser tomado como representativo del precio de mercado. Lo más cercano es la serie que mantiene la Agencia Internacional de Energía en París, la cual calcula un promedio ponderado CIF (siglas en inglés de "costo, seguro y flete") de todos los crudos importados por los países de la OCDE.

Los crudos más representativos de los tres principales mercados regionales son la mezcla Brent del Mar del Norte para el mercado de Europa Occidental; West Texas Intermediate (WTI) para América del Norte, y Dubai Fateh para el Golfo Pérsico. Los precios de referencia son fijados por la Bolsa Mercantil de Nueva York y la Bolsa de Londres.

La volatilidad del mercado del crudo se ha vuelto crónica. Desde 1973, cuando el dominio del mercado pasó de las grandes empresas a la OPEP, los precios se han vuelto mucho más inestables. En 1986 Arabia Saudita, en una afirmación de su autoridad sobre la OPEP, reinició su producción en pleno y los precios se derrumbaron de un promedio de 28 dólares por barril en 1985 a 14 dólares en 1986. Los precios continuaron débiles hasta 1991 y la primera Guerra del Golfo, cuando Irak invadió Kuwait, pero luego se hundieron y llegaron a bajar hasta 12 dólares por barril durante la crisis financiera en el sudeste de Asia.

Desde el comienzo de la década, los precios se han colocado en un rango más alto. De 24 d/b en 2002, el promedio de la AIE alcanzó 38 d/b en 2004 y 54 d/b en 2005. Desde entonces los precios han subido más. Del lado del abasto, las restricciones han afectado la producción de crudo, así como la capacidad de las refinerías, pero el consumo se ha elevado de manera importante, en particular en China. Un factor de igual o más importancia ha sido la incertidumbre por los problemas en Irak y el aumento en las tensiones políticas en todas partes.

El papel de la OPEP como cártel

Los países miembros de la OPEP producen cerca de 41% del petróleo mundial y representan tres cuartas partes de las reservas probadas del mundo, porcentaje que ha estado creciendo con el agotamiento de las reservas de los países no miembros. La OPEP ha tenido mayor éxito que la mayoría de los cárteles. Mucho se atribuye a la habilidad -y voluntad- de Arabia Saudita de ceder su producción y ganancias, y actuar como el productor eje de la OPEP, aun cuando otros miembros del cártel han explotado esto algunas veces. Hoy, la capacidad de Arabia Saudita de llevar a cabo su papel clave ha disminuido en buena medida. Su margen de producción excedente ha bajado a cerca de 1.5 millones de b/d, y gran parte consiste en crudo pesado de menos valor. En reconocimiento tácito de esta situación, la OPEP abandonó en 2005 su precio meta de 22-28 d/b, y se cree que considerará un margen de 45-50 d/b como más realista.

FUENTE: EIU

Traducción de textos: Jorge Anaya