Desde que el gobierno de Ernesto Zedillo privatizó el sistema de pensiones de los trabajadores del sector privado las empresas encargadas de la gestión de estos fondos han acumulado una significativa cantidad de recursos para administrar. No está de más insistir, como hizo esta sección en la entrega del 9 de enero, en la relevancia que el tema de las pensiones tiene para un sector amplio de la población, aun cuando en el país la mayoría de los trabajadores no están empleados en el sector formal de la economía.

Nuevos datos indican que la rentabilidad de los fondos encargados a las administradoras privadas no ha sido la más óptima, si es comparada con la registrada en países con esquemas similares al adoptado aquí hace ya casi 10 años.

Primero el tamaño del negocio involucrado. El saldo de los fondos de ahorro para el retiro depositados en las sociedades de inversión especializadas en fondos para el retiro (Siefore) alcanza 6.3 por ciento del producto interno bruto (PIB), según los últimos datos oficiales disponibles. Es una cantidad que ronda los 520 mil millones de pesos y que ha crecido de manera significativa desde 1997, cuando el régimen actual entró en vigor. Ese año representó 0.2 por ciento del PIB.

En 1997 el Instituto Mexicano del Seguro Social (IMSS) sustituyó el esquema conocido como "de beneficio definido", en el que básicamente los trabajadores en activo financiaban las pensiones de los que habían pasado a retiro, por el "de contribución definida", donde cada uno ahorra a lo largo de la vida laboral para financiar su pensión. Para gestionar el sistema se autorizó a grupos financieros privados y, parcialmente, al IMSS a crear administradoras de fondos para el retiro (Afore). Cada una constituyó a su vez Siefores, encargadas directamente de invertir los recursos.

La reforma instrumentada en México siguió de algún modo a otras puestas en práctica en diversos países de la región, señaladamente la vigente en Chile. Es de mencionar que el modelo mexicano no es una copia exacta de otras que se aplican; aunque es válido hacer algunas comparaciones, pues siguen un mismo principio: el trabajador acumula en una cuenta individual su fondo de pensión.

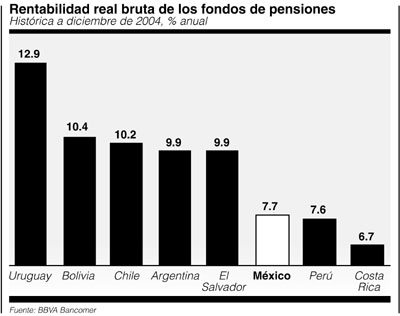

La rentabilidad real bruta de los fondos de pensiones en México fue de 7.7 por ciento anual, según el último ejercicio para el que existen datos comparables con otros países. Es menor a la de Uruguay, con 12.9 por ciento; sólo supera a Perú y Costa Rica.

Desde el sector financiero se insiste en que hay margen para aumentar la rentabilidad. Desde el punto de vista de los sindicatos surgen algunas evidencias de que el sistema no garantiza los niveles mínimos requeridos y ofrecidos al momento de debatir la reforma para un retiro con relativa tranquilidad.

Aquí en México los fondos de pensión se invierten sobre todo en bonos del gobierno, con una rentabilidad modesta, pero no sujetos a los vaivenes especulativos de los mercados financieros. Recientemente el ente regulador, la Comisión Nacional del Sistema de Ahorro para el Retiro, amplió las posibilidades de inversión a papeles de entidades privadas.

La menor rentabilidad en México respecto a otros países de la región fue explicada por el BBVA Bancomer, propietario de la principal Afore del país, como el resultado de una rigidez en las opciones permitidas de inversión. "La experiencia de otros países con sistemas de ahorro individual similares al de México, pero con rendimientos promedio más altos, revela que los regímenes de inversión para sus fondos tienen mayor flexibilidad que en México. Esto deriva de que en las carteras de inversión de sus fondos los instrumentos no gubernamentales tienen una participación más importante, lo cual incrementa las opciones de rendimiento para cada nivel de riesgo."

Eso está bien. Pero, ¿y el riesgo de pérdidas? §