Una es para las bolsas local y de EU y otra realizada para Hacienda y Función Pública

Doble contabilidad en Pemex distorsiona deuda y patrimonio

Importantes diferencias en las cifras sobre pasivos, reserva laboral y activos de la paraestatal

La información para uso del propio gobierno "subestima considerablemente el endeudamiento"

El gobierno federal aplica en Petróleos Mexicanos (Pemex) una doble contabilidad que propicia que se haya subestimado considerablemente el endeudamiento y paralelamente, sobrestimado el patrimonio de la empresa, revela un amplio diagnóstico elaborado por la propia paraestatal.

Actualmente, en Pemex se aplica una doble contabilidad. La primera, destinada a los inversionistas internacionales y autoridades bursátiles de México y Estados Unidos y la otra, realizada por las secretarías de Hacienda (SHCP) y de la Función Pública (SFP) para dotar de información a otros organismos gubernamentales.

Las dos formas distintas de registrar la contabilidad de Pemex, las cuales son utilizadas dependiendo del objeto y destino de la información, ha ocasionado que las cifras sobre deuda, reserva laboral y patrimonio de la empresa registren importantes diferencias.

Las cifras financieras que se presentan a la Comisión Nacional Bancaria y de Valores, la Bolsa Mexicana de Valores, y la Comisión del Mercado de Valores de Estados Unidos (SEC, por sus siglas en inglés), son generadas bajo los Principios de Contabilidad Generalmente Aceptados (PCGA), mismos que se emplean tanto para la toma de decisiones, como para reportar información a entidades regulatorias financieras como requisito para acceder a mercados financieros.

Paralelamente a los PCGA, Pemex debe llevar una contabilidad alterna basada en las llamadas Normas de Información Financiera, conocidas como NIF, que son lineamientos y reglas contables emitidos por la SHCP y SFP, utilizados para informar acerca de la situación financiera de la empresa a diversas entidades del gobierno federal.

Bajo los principios de contabilidad generalmente aceptados, los estados financieros registran, en los pasivos de la empresa, la totalidad de los compromisos de deuda asociados a las inversiones en Proyectos de Inversión con Impacto Diferido en el Registro de Gasto (Pidiregas). De igual forma, los estados financieros elaborados bajo los PCGA incluyen el cálculo actuarial de la reserva laboral, para poder cumplir con las obligaciones de pensión y retiro de los trabajadores jubilados.

Mientras que bajo las Normas de Información Financiera (NIF), el registro contable de la deuda asociada con inversiones en Pidiregas, que son obras que realiza el sector privado por cuenta y orden de Pemex, sólo se reconoce los compromisos correspondientes al ejercicio corriente y al inmediato posterior, y no a la totalidad de las obligaciones asociadas a dichas inversiones, "subestimando considerablemente el endeudamiento de la empresa".

Por otra parte, bajo las NIF el registro contable de la reserva laboral se realiza de acuerdo con el boletín D-3 "Obligaciones Laborales" de los PCGA, siempre y cuando el monto incremental en el ejercicio no supere la utilidad de operación.

Así, bajo estas normas, si la empresa genera una utilidad negativa, no se registrará incremento alguno en la reserva laboral, "de nuevo subestimando los pasivos de la empresa y paralelamente, sobrestimando el patrimonio de la misma".

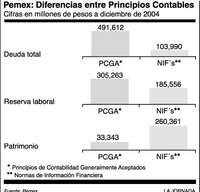

De esta forma, mientras que bajo los PCGA los pasivos de Pemex son de 491 mil millones de pesos, hasta el cierre de 2004, bajo las normas de gubernamentales estos pasivos son de 103 mil millones de pesos. Asimismo, bajo los PCGA la reserva laboral es de 305 mil millones de pesos, mientras que con base en las NIF, ésta totaliza 187 mil millones de pesos. Con ello, el patrimonio de Pemex se sitúa en 33 mil millones de pesos bajo los Principios de Contabilidad, y en 260 mil millones de pesos bajo las Normas de Información Financiera.

Al margen de la utilización de cualquiera de las dos metodologías contables en Pemex es un hecho que la empresa, pese a que sigue obteniendo los ingresos más cuantiosos de su historia, sus indicadores financieros revelan un constante y creciente deterioro.

Con base en los PCGA, mientras que los activos de Pemex se incrementaron 45 por ciento entre 2000 y junio de 2005, la deuda aumentó 93 por ciento en ese periodo, alcanzando cerca de 500 mil millones de pesos, y el pasivo laboral se elevó a casi 330 mil millones de pesos, es decir, un aumento de 97 por ciento.

El patrimonio, que en 1995 representaba 51 por ciento de los activos, ha ido disminuyendo. A junio de 2005 éste representó 26 mil millones de pesos, menos de 3 por ciento de los activos, aun cuando en 2004 se capitalizó a la empresa con aproximadamente 33 mil millones de pesos con los recursos provenientes del Fondo de Aprovechamientos para Obras de Infraestructura, aprobado por el Congreso.