Víctor M. Godínez

El Banco de México (BdeM) reconoció a finales de julio lo evidente: el crecimiento de la economía en 2005 será menor a lo que previeron el gobierno y las autoridades monetarias al inicio del año. En lugar de una variación anual del producto interno bruto (PIB) de 3.5 a 4 por ciento, ahora se espera una de 3.25 a 3.75 por ciento. Según ya es costumbre, la causa de este ajuste a la baja de las expectativas, que por ahora es de sólo un cuarto de punto porcentual, se atribuye por completo a factores externos: la desaceleración de Estados Unidos y la acechanza comercial de China. Como en Usted, famoso bolero de Gabriel Ruiz, la culpa de todas nuestras angustias y todos nuestros quebrantos económicos la tienen, según el banco central, esas dos naciones.

El

BdeM, en efecto, no encuentra ninguna razón de orden interno que

contribuya a explicar, así fuera parcialmente, este nuevo

incumplimiento de la meta anual de crecimiento. Incluso señala

que los

riesgos de vulnerabilidad de la economía nacional se han

reducido

significativamente, lo que pone de manifiesto "los beneficios de contar

con un firme anclaje macroeconómico".

El

BdeM, en efecto, no encuentra ninguna razón de orden interno que

contribuya a explicar, así fuera parcialmente, este nuevo

incumplimiento de la meta anual de crecimiento. Incluso señala

que los

riesgos de vulnerabilidad de la economía nacional se han

reducido

significativamente, lo que pone de manifiesto "los beneficios de contar

con un firme anclaje macroeconómico".

El tiempo económico del gobierno del presidente Vicente Fox ha concluido. Todos los actores sociales saben que en los 16 meses que restan para la renovación del Poder Ejecutivo no habrá ya ninguna iniciativa importante, y que si la hubiera, nadie en el Congreso la tomaría en serio, empezando por los legisladores del Partido Acción Nacional. De esta manera, además del anclaje, se puede decir que casi se han apagado las máquinas. Lo que siga hasta diciembre de 2006 será producto de la inercia: como se dice en las piscinas, estaremos "nadando de muertito".

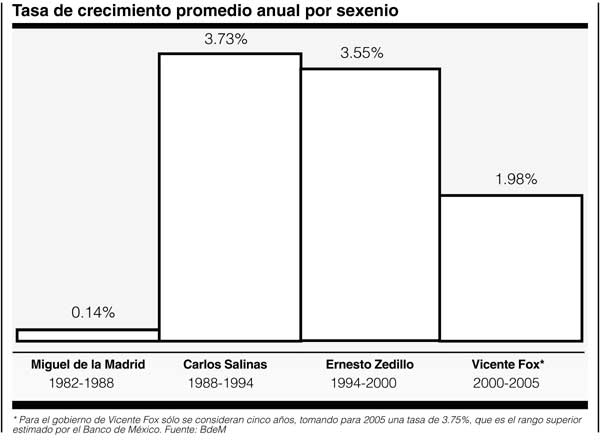

El escenario económico de este largo final de sexenio es de flojedad, desidia e inacción. En 2006 el PIB no crecerá más allá de una tasa de 3.3 por ciento. Así lo anticipan varios servicios especializados de México y el extranjero. Con ello, la tasa de crecimiento anual promedio del PIB durante el actual gobierno será de 2.2 por ciento, la más mediocre desde la época de Miguel de la Madrid.

"No crecemos de manera suficiente, pero tenemos estabilidad macroeconómica." Esta fórmula gastada y todas sus variantes se siguen utilizando con profusión. Es cierto que el repunte inflacionario del segundo semestre de 2004 ya fue sometido, pero también lo es que la inflación acumulada en los primeros siete meses de 2005 (4.6 por ciento) todavía está fuera del rango de 2 a 4 por ciento que fijó como meta el BdeM en su programa monetario. El movimiento general de los precios sigue siendo muy sensible ante las variaciones al alza del petróleo y las disrupciones de la oferta nacional de algunos productos de consumo. No obstante, la orientación restrictiva de la política monetaria, combinada con el bajo crecimiento económico y el mantenimiento de un "peso fuerte", garantizarán que esta variable quede bajo control.Se espera también que las tasas de interés se mantengan en su nivel actual en lo que resta de 2005 (casi 10 por ciento). Pero esto ocurrirá después de que en enero de 2004, hace 18 meses, ese nivel fue de 5 por ciento. En 2006 se reanudará, acentuándose, la tendencia al alza del costo del crédito debido a dos factores: el efecto de inducción que producirá el movimiento ascendente de las tasas de interés estadunidenses y las incertidumbres y tensiones políticas que pudieran presentarse en México en un año de elecciones generales.

Reforma fiscal

EL SECRETO PERDIDO

En 2006, cuando concluya el actual gobierno, México cumplirá un cuarto de siglo de padecer un agudo problema de crecimiento económico. Desde 1982, cuando estalló la crisis terminal del modelo de sustitución de importaciones, el desempeño agregado de la economía ha sido volátil y muy insuficiente. Entre ese año y 1988 el PIB se estancó, observando una variación anual promedio de una décima de punto porcentual (0.1 por ciento), en un contexto de fuerte inestabilidad cambiaria y financiera.

De 1989 a 1994, el reformismo autoritario y la ideología de la "modernización económica" engendraron grandes expectativas de crecimiento, sobre todo entre los agentes económicos del exterior. Durante ese periodo el producto volvió a registrar tasas positivas, pero su ritmo anual promedio (3.9 por ciento) sólo equivalió a un poco más de la mitad de la tasa observada en el largo ciclo de expansión que precedió a la crisis iniciada en los 80 (un promedio de 6.5 al año entre 1954 y 1981).

Los fundamentos macroeconómicos y financieros de esta recuperación relativa eran muy frágiles, como demostró la crisis de 1995, la mayor contracción económica de México (6.2 por ciento) desde los años de la Gran Depresión. Entre 1996 y 2000, gracias al gran estímulo que produjo en sus primeros años el TLCAN, el promedio anual de crecimiento del PIB se elevó a 5.5 por ciento. Se trató de un breve interludio en el que el ritmo de variación del PIB continuó por debajo de su trayectoria histórica, de largo plazo. Pero sobre todo, en esos años quedó de manifiesto que, a falta de una política activa de fomento y cambio productivo, es imposible sostener una dinámica expansiva de largo plazo ante los cambios de ciclo de la economía internacional. Entre 2001 y 2004 la tasa general del crecimiento volvió a declinar, observándose ahora una variación promedio de 1.6 por ciento en promedio anual.

El problema del crecimiento no tiene precedentes ni por sus dimensiones ni por su duración en la historia económica de México del último siglo. Dado el aumento de la población, su persistencia significa un deterioro del producto real por habitante. Deterioro que tiende a intensificarse conforme pasa el tiempo: mientras en los años 70 registró un crecimiento anual promedio de 3.8 por ciento, entre 1980 y 1990 su promedio anual bajó a 0.5. En la primera mitad de los 90 decreció a un ritmo anual promedio de 0.2, volvió a incrementarse en promedios de 1.9 por ciento de 1995 a 2000, estancándose entre 2001 y 2004, cuando el crecimiento anual promedio ha sido nulo §

VMG

Uno de los grandes fracasos político-económicos del gobierno de Fox fue la reforma fiscal. Pero tuvo la suerte de que los precios internacionales del petróleo prácticamente se duplicaran entre 2001 y 2005. Gracias a este factor externo su gobierno pudo eludir el enorme problema estructural que representa la crisis fiscal del Estado, transfiriendo por completo la responsabilidad de resolverlo al próximo periodo presidencial y legislativo. Es también gracias a ello que pudo mantener un reducido déficit público sin que se produjeran dificultades financieras, políticas y sociales mayores. Esta variable se mantendrá en los rangos esperados al cierre de 2005 (0.3 por ciento del PIB) y es posible que en 2006 se incremente entre uno o dos décimas de punto porcentual al calor de los comicios.

Durante 2005 el tipo de cambio acumuló ya una apreciación nominal de 3.5 por ciento frente al dólar. Algunos hechos permiten anticipar que esta tendencia se mantendrá inalterada en los próximos meses. El monto de las remesas de los trabajadores mexicanos en Estados Unidos sigue creciendo. De enero a junio ascendió a 9 mil 278 millones de dólares, cifra que supera en 18 por ciento a la de un año antes, y que representa casi tres cuartas partes del valor de las exportaciones petroleras del primer semestre. El BdeM prevé que en todo 2005 la entrada de recursos por este concepto totalizará 19 mil millones de dólares. Estos flujos de divisas, junto con los provenientes de las exportaciones petroleras, contribuyen a mantener alto el nivel de reservas internacionales, que permanece desde hace unos 12 meses en torno a los 60 mil millones de dólares, equivalente a casi 9 por ciento del PIB.

El déficit en la cuenta corriente de la balanza de pagos muestra una continua mejoría desde 2001. Su proporción con respecto al PIB se redujo de 2.8 por ciento en ese año a 1.3 en 2004. En 2005 disminuirá a 1.1 y se espera que el próximo año aumente a 1.4 por ciento. Se trata de una cómoda situación del sector externo, sin duda la mejor de un término de sexenio desde 1976, cuando inició el ciclo recurrente de crisis sexenales. Lo que esta situación refleja, sin embargo, no es fortaleza económica y financiera, sino el estado inercial del crecimiento interno, las fragilidades estructurales y los equilibrios precarios de la economía.

El sector dinámico de la economía mexicana, la locomotora que arrastra el resto de los vagones, es el comercio internacional. La expansión de las exportaciones y las importaciones fue vertiginosa en los años 90; en el mundo, sólo China y otros países asiáticos menores la superaron. Desde 2000 ambas actividades observan un marcado cambio de tendencia en México. En el caso de las exportaciones fue muy drástico: entre 1993 y 1999 el valor de este indicador presentó una variación anual promedio de 17 por ciento, en tanto que entre 2000 y 2004 cayó a 7 por ciento.

Los síntomas de que el ciclo de expansión del comercio internacional de México está agotándose son preocupantes, pero mucho más lo es la pasividad de los conductores de la política económica. Es evidente el impacto negativo producido sobre nuestro comercio exterior por el fin de la excepcional expansión estadunidense de los años 90 y por los cambios de la organización industrial y del comercio a escala mundial que se resumen en el "factor China". No lo es, en cambio, la falta de iniciativas y estrategias para adaptarnos a la nueva realidad. Seguimos esperando a Godot. Pero, como ya lo advirtió el mismo Beckett: nadie sabe quién es, ni siquiera si existe.

La expansión comercial de la década pasada creó en México una serie de bastiones de exportación, cuyo vigor competitivo subsiste y se mantiene. Pero se trata de ínsulas incapaces de producir los efectos multiplicadores y de arrastre que alguna vez soñaron los que decían que la mejor política industrial era no tenerla. Una fosa muy ancha y profunda separa el discurso triunfalista de la estabilidad macroeconómica y la situación existente en la base material, efectiva del crecimiento y el progreso económicos.

El coeficiente de inversión indicador que sintetiza el esfuerzo del país para construir, mantener, modernizar y ampliar las infraestructuras físicas necesarias para emplear productivamente los recursos humanos, naturales y de capital del país disminuyó entre 2001 y 2003; en 2004 se recuperó ligeramente, pero su nivel es idéntico al de principios de los 90 (que era menor al de los 80). En promedio anual dedicamos 21 por ciento del PIB a la inversión fija bruta, mientras China tiene un coeficiente mayor, que además va en aumento: 35 por ciento en 1998 y 42 en 2004. La insuficiencia de la inversión productiva ya es crónica en México, y su persistencia revela el verdadero nivel de confianza de los inversionistas extranjeros y nacionales en la economía.

Otro saldo negativo es el financiamiento bancario. En proporción del PIB, el valor de este indicador cayó de manera continua desde el primer trimestre de 2001 (cuando representó 16 por ciento, frente a 12.8 por ciento cuatro años después). Sin inversión productiva y financiamiento suficientes, el crecimiento del empleo remunerativo no puede sino rezagarse. La tasa de crecimiento mensual del empleo formal privado fue de 8.5 por ciento en 1999-2000; en 2001 y 2002 se desplomó, contrayéndose durante varios meses. En los últimos dos años y medio creció a un ritmo mensual de 3.5 por ciento. El resultado de todo esto es el castigo del bienestar interno: entre 2001 y 2002 el ingreso por habitante prácticamente se estancó, al registrar una variación promedio de 0.6 por ciento. Entretanto, el de China, Sudcorea, Chile o España crece sostenidamente.

El barco no se mueve. Para sacarlo de su estado de reposo se necesita aplicar alguna fuerza. Pero esto ya no quiere ni puede hacerlo el gobierno de Vicente Fox §