El sistema financiero tradicional no logra superar debilidades estructurales que impiden un mayor flujo de préstamos a actividades productivas. Para los negocios más pequeños, que forman mayoría en el país, una opción que se ha abierto es la del microfinanciamiento. "Los banqueros tradicionales piensan que los clientes se tienen que adaptar a los criterios de la banca. Aquí es a la inversa", expresa uno de los testimonios de esta historia.

Carmen Castellanos Gaytán

El uso de microcréditos está creciendo de manera rápida, en un entorno en que la economía no supera aún su debilidad de largo plazo. Las necesidades de acceso a recursos aumenta entre la población que opera negocios muy pequeños en todo el país, de los cuales deriva buena parte, si no es que toda, la subsistencia familiar.

Si bien este tipo de instituciones amplía las oportunidades de financiamiento por montos reducidos y con más facilidades para los contratantes, los costos del crédito aún son elevados. Este mercado en formación llena un vacío que dejó el sistema de los bancos comerciales; por ello hay gran espacio para su expansión.

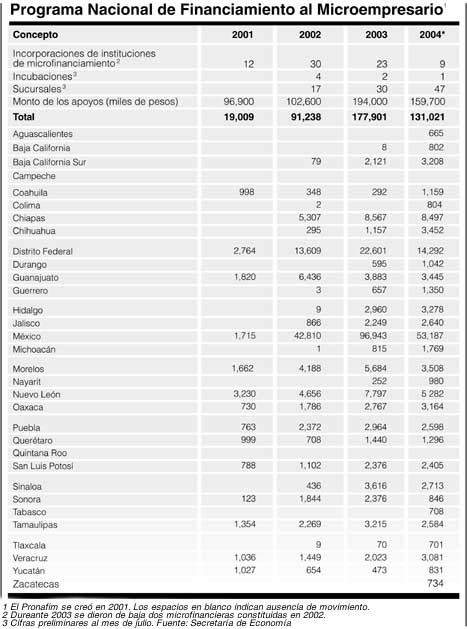

El gobierno federal ha impulsado la creación de una red de instituciones de microfinciamiento por medio del Programa Nacional de Financiamiento al Microempresario (Pronafim), que opera la Secretaría de Economía, y existen otras independientes. La competencia crece y en el negocio participan empresas grandes, como el Grupo Elektra y Banco Azteca y hay algunas filiales de bancos, como Banamex.

La percepción respecto a los microcréditos se modifica paulatinamente; los usuarios buscan las mejores opciones entre los proveedores, cuyas condiciones y servicios varían de modo significativo, aunque es notoria la falta de información clara y precisa sobre esta opción financiera.

Este tipo de financiamiento sigue en buena medida la experiencia del Grameen Bank o banco de la pobreza, que empezó a operar en Bangladesh en 1976. En Latinoamérica se ha producido una fuerte expansión de estas instituciones, sobre todo en Bolivia, Perú, Argentina y Colombia.

En México es experiencia reciente aunque hay instituciones que funcionan desde hace más de 15 años y administran gran cantidad de recursos y la institucionalidad de este segmento del mercado financiero está todavía en formación, para lo cual se requerirá un marco legal, reglamentario y de supervisión adecuados.

Fundado por Muhammad Yunus, el Banco Grameen (BG) ha apoyado a individuos y grupos entre los más pobres de Bangladesh. La premisa es abrir oportunidades de una actividad productiva, aunque sea de muy pequeña escala; apoyarlos para sostenerse y crecer y modificar con ello sus condiciones de vida.

La actividad del microfinanciamiento es notablemente distinta frente a la banca tradicional. Una gran diferencia es la eliminación de las garantías para recibir un crédito y fundar la operación esencialmente en el "crédito a la palabra". Una base del esquema es la confianza mutua en los individuos y el apoyo a grupos solidarios; es el que se está aplicando en México.

"Los banqueros tradicionales piensan que los clientes se tienen qué adaptar a los criterios de la banca. En las microfinancieras es al revés, se están creando formas de operación adaptadas a los pobres", explicó Isabel Cruz, directora general de la Asociación Mexicana de Uniones de Crédito del Sector Social (AMUCSS).

"La banca en México y en cualquier parte pide garantías y prefiere otorgar sólo créditos relativamente grandes; a este tipo de préstamos sólo puede acceder cierto estrato de la sociedad. En cambio las microfinancieras se preguntan qué necesitan las personas que no tienen garantías. Allí nace la tecnología de grupos solidarios, un grupo se garantiza entre sí", agrega Cruz.

Demostrar que esta parte de la población, la más pobre, puede ser digna de un préstamo ha sido un reto que el BG alcanzó. Este banco tiene más de 3.7 millones de clientes, cuenta con mil 160 sucursales y provee servicios en 38 mil 951 localidades, cubriendo gran parte de Bangladesh. Además, 94 por ciento de los prestatarios son mujeres; la experiencia parece demostrar que son precisamente ellas los pagadores más responsables de los microcréditos.

Ahora las microfinanzas ocupan también la atención de los gobiernos y de los organismos financieros internacionales, como el Banco Mundial y el Banco Interamericano de Desarrollo, que otorgan fondos y diseñan programas de apoyo. Incluso se han creado fundaciones que destinan recursos para financiar a las microfinancieras con costos más baratos que los prevalecientes en el mercado, y hasta algunos grandes bancos privados crean ese tipo de fondos. Los pobres se están convirtiendo en negocio.

La Conferencia de las Naciones Unidas para el Comercio y el Desarrollo estima que existen en el mundo 7 mil instituciones dedicadas a las microfinanzas que brindan microcréditos a casi 20 millones de personas. Considera, sin embargo, que la cifra de usuarios potenciales de este tipo de servicios financieros es de unos 500 millones.

Los pobres, los más cumplidos

La práctica bancaria en México se ha basado en la exigencia de garantías por algún múltiplo del crédito que conceden y, en general, en algún título de propiedad. Pero en las experiencias del Grameen o el Bank Rakyat Indonesia (BRI) se ha demostrado que los pobres son personas que cumplen con el pago de sus deudas. El BG, por ejemplo, ha observado que la tasa de cumplimiento de los préstamos, por unos 160 dólares, supera 95 por ciento.

No obstante la baja morosidad y cartera vencida, las tasas de interés de los microcréditos siguen siendo altas. Estas tasas en México están en rangos de 2.5 hasta 7 por ciento mensual, dependiendo del plazo de vencimiento que suele fluctuar generalmente entre tres meses y un año. Esto implica tasas anuales de 30 a 84 por ciento, incluso más altas que las de la banca tradicional. Por ejemplo, el tipo de interés para las tarjetas de crédito, el más caro de los préstamos concedidos por la banca comercial, en México es de 39 por ciento anual, en promedio.

Tanto el Pronafim como las microfinancieras sostienen que estos altos niveles de los intereses se justifican por los elevados gastos de operación y por el carácter del riesgo. "Las microfinancieras en este momento están cobrando las tasas de interés necesarias para sobrevivir. Los niveles no son comparables con las tasas bancarias porque tienen distintos componentes en cuanto a los costos", expresó María del Carmen Díaz Amador, directora del Pronafim.

"La explicación (de los actuales niveles de las tasas de interés) es que los costos de operación son muy elevados, ya que se manejan muchas cuentas de montos pequeños y mucha liquidez... y porque se debe cubrir el riesgo por la falta de garantías", en los créditos, explicó Carola Conde Bonfil, especialista en microfinanzas.

Sin embargo, al parecer los niveles actuales de las tasas de interés no han sido freno para que la población que recurre a estos créditos siga demandándolos, lo que está haciendo de éste un interesante segmento de negocio financiero.

El crédito de una microfinanciera incluye en ocasiones la capacitación y el seguimiento de los proyectos de los pequeños empresarios. "La microfinanciera analiza el objeto del crédito, la liquidez del negocio, después calcula lo que puede pagar el microempresario, para no empujarlo al sobrendeudamiento y vigila el cumplimiento de los adeudos", detalla Díaz Amador.

Vicente Fenoll, director general de Fincomún, la microfinanciera más antigua de México, comentó que estas instituciones tienen que ir adecuando su desarrollo y administración para disminuir los costos operativos y encontrar el mejor equilibrio con los servicios que ofrecen.

"Tenemos

la tentación de que para poder bajar los costos se

podrían dar

préstamos mayores, pero eso desviaría los fines de la

institución, ya

que cambia la estructura del riesgo y los principios de la

administración, por ello nos hemos especializado y así

somos cada vez

más eficientes", explica.

"Tenemos

la tentación de que para poder bajar los costos se

podrían dar

préstamos mayores, pero eso desviaría los fines de la

institución, ya

que cambia la estructura del riesgo y los principios de la

administración, por ello nos hemos especializado y así

somos cada vez

más eficientes", explica.

Las tasas se pueden ir reduciendo conforme se desarrolle este sector, coinciden especialistas y operadores. "Se espera cada vez una mayor productividad en las microfinancieras que les permita ir bajando las tasas de interés. Nosotros incluso tenemos tasas entre 2.8 y 3.3 por ciento mensual; hace dos años estaban por arriba de 4 por ciento", en los casos más favorecidos, agrega Fenoll.

México, aún con fuertes retos

México, en comparación con países como Bolivia, Perú, Argentina y Colombia, tardó en integrar este modelo de préstamos de microcréditos al sistema financiero. "Somos nuevos en el concierto internacional a pesar de tener millones de pobres", afirmó Isabel Cruz.

En Argentina, por ejemplo, los microcréditos nacieron de la mano de la Fundación Emprender, que ofrece préstamos a microempresas, de las cuales 40 por ciento está en manos de mujeres cabeza de familia. Ha desembolsado 32 millones de pesos argentinos, y destaca el alto grado de cumplimiento de sus deudores, ya que sólo sus créditos incobrables ascienden a 5.4 mil pesos argentinos.

En Perú hay unos 3 millones de clientes para las microfinancieras. Credinpet es una de las instituciones de microfinanzas más sólidas desde el punto de vista financiero; atiende a 2 mil 500 clientes y hasta hace un par de años era la única Entidad de Desarrollo para la Pequeña y Microempresa en Perú.

En México la administración federal y la del Distrito Federal han impulsado este sistema de financiamiento como impulso al autoempleo.

Tanto el presidente Vicente Fox como Andrés Manuel López Obrador han fomentado este tipo de créditos, pero falta atender las necesidades que realmente tienen las microfinancieras en términos de estructura y reglamentación; incluso se considera que este tipo de financiamiento se ha visto afectado porque se asocia con una política de tipo público.

Pero la creación, desarrollo y crecimiento de las microfinancieras requiere del apoyo de actividades como el asesoramiento comercial y la adecuación de servicios financieros, como otras modalidades de crédito, captación de ahorro y los seguros.

Crece la atención sobre este mercado, incluso de organizaciones externas. Así, Kelly Hattel, directora de MicroFinance Network, indica que hay confianza en lo que se está haciendo, lo que se ve, por ejemplo, en los recursos que otorgó el Banco Mundial recientemente por 75.5 millones de pesos para fortalecer las microfinanzas en México. Hay un par de experiencias que sirven incluso como casos de estudio y son las microfinancieras Compartamos y Fincomún, las de mayor experiencia en el país. Según Kelly Hattel, se debe atraer el interés de las empresas privadas para acrecentar su participación en el sector.

De acuerdo con el Fondo Nacional de Empresas Sociales, para 2006, cumplidas las disposiciones de la Ley de Ahorro y Crédito Popular, se prevé que las cajas solidarias podrían canalizar créditos por más de 9 mil millones de pesos en el país.

La Comisión Nacional Bancaria y de Valores está preparando las normas para que las microfinancieras se conviertan en entidades jurídicas con marco de reglamentación propio.

"Las microfinancieras tienen que ser institucionalizadas, porque el crédito es un bien público. Es necesario aumentar el acceso a los servicios financieros de la población, la disponibilidad de crédito es un mecanismo para la generación de un patrimonio, de riqueza y bienestar social", explica María del Carmen Díaz Amador, de Pronafim §

HISTORIA

MINIMA

DE LAS MICROFINANCIERAS

Las microfinancieras se han encargado de proporcionar recursos económicos y capacitación a personas de escasos recursos que deciden autoemplearse creando un negocio. Representan una alternativa de financiamiento, cuando no hay posibilidad de cubrir los requisitos de la banca comercial.

En México, la figura de las microfinancieras se desarrolló en 1996 con el nombre de Santa Fe de Guanajuato AC y con el apoyo del entonces gobernador de ese estado, Vicente Fox, quien por medio del Sistema Estatal de Financiamiento al Desarrollo favoreció principalmente a un grupo de mujeres emprendedoras de la entidad. Los buenos resultados propiciaron que la organización abriera sedes en los estados de México, Colima, Querétaro, San Luis Potosí, Morelos e Hidalgo.

Santa Fe de Guanajuato AC no es la única experiencia mexicana en la historia del microfinanciamiento; en 1973, en Chihuahua, se instauró Salud y Desarrollo Comunitario AC (Sadec), con el fin de brindar ayuda al sector más pobre del estado. Consistía en un programa de salud reproductiva que exigía la participación de las mujeres. La iniciativa sirvió de punta de lanza para abrir camino a la Federación Mexicana de Salud y Desarrollo Comunitario AC (Femap), que vio la necesidad de ampliar sus programas al área del autoempleo. En 1987 el proyecto Sadec/Femap ya funcionaba como banco comunitario, principalmente en el norte del país y en el sur de Estados Unidos.

Actualmente más de 60 microfinancieras están inscritas en el Programa Nacional de Financiamiento al Microempresario (Pronafim), de la Secretaría de Economía. Existen otras no incorporadas en el programa gubernamental, como la Asociación Mexicana de Uniones de Crédito del Sector Social (AMUCSS) que de manera independiente apoyan a los más necesitados con recursos económicos y capacitación para el aprovechamiento de éstos.

Desde Asia y Europa

En 1976 el profesor Muhammad Yannus encabezó un proyecto experimental en la Universidad de Chittagong, Bangladesh, que dio origen al Banco Grameen, que otorgaba préstamos desde 30 dólares. Debido a su éxito, en 1983 logró obtener apoyo gubernamental. Hoy, el también llamado banco de los pobres, tiene 3.7 millones de usuarios y cubre 68 por ciento de las aldeas de Bangladesh.

Antes de la experiencia del Grameen, en Alemania, tras la hambruna de 1846, el trabajador agrícola Hermann Schulze-Delitzsch organizó a un grupo de productores de leche para crear la primera sociedad cooperativa conocida como Banco del Pueblo. Esta forma de financiamiento se propagó por Europa. En 1909 en Italia ya existían más de 700 cooperativas.

En

América el proyecto de las microfinancieras llegó por

Levis, Canadá. El

periodista Alphonse Desjardins organizó la primera caja popular,

la

cual abrió el camino para otras uniones de crédito, como

el Banco St.

Mary §