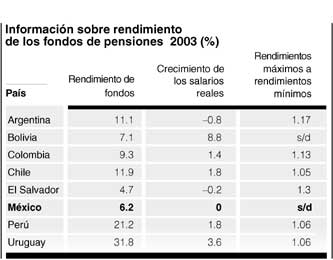

El modelo seguido por México

Joshua Goodman, Buenos Aires

¿Quién dice que sólo en Estados Unidos los jubilados pueden disfrutar de sus años dorados con tranquilidad? También es posible en América Latina. Ese parece ser el caso en Chile. Dos décadas después de haber privatizado su sistema de jubilaciones y pensiones, los chilenos gozan de lleno los frutos de su decisión, una de las primeras del mundo cuando se implantó en 1981.

Mientras un

jubilado en Estados Unidos recibe en

promedio 925 dólares al mes, según la Oficina de la

Seguridad Social, su par en Chile puede aspirar a recibir hasta 350

dólares. Esto a pesar de que Estados Unidos tiene ocho veces el

ingreso per cápita de Chile, país de sólo 17 millones de

habitantes.

Mientras un

jubilado en Estados Unidos recibe en

promedio 925 dólares al mes, según la Oficina de la

Seguridad Social, su par en Chile puede aspirar a recibir hasta 350

dólares. Esto a pesar de que Estados Unidos tiene ocho veces el

ingreso per cápita de Chile, país de sólo 17 millones de

habitantes.

¿Qué descubrió Chile que no tiene el Tío Sam? En realidad, el modelo chileno es copia del sistema privado de jubilación de Estados Unidos, aplicado masivamente a todos los trabajadores de la economía a partir de lo que fue el viejo sistema estatal de reparto. Todos los meses el trabajador chileno deposita 10 por ciento de su salario comparado con 20 por ciento que depositaba en el quebrado sistema de reparto a uno de los actuales seis administrador de fondos de pensiones (AFP) de su elección. La característica emblemática del sistema es su total movilidad: cuando uno cambia de trabajo conserva los beneficios. Los AFP operan como fondo mutuo con restricciones según el grado de riesgo de inversión que el ahorrador quiere asumir para sus recursos.

A pesar del origen ideológico que tuvo el sistema ideado por los famosos economistas Chicago Boys que trabajaban para el gobierno de Augusto Pinochet, los AFP hoy día son el sostén del mercado financiero de la economía chilena y gozan de aprobación casi unánime de los usuarios. Según el gobierno, 10 por ciento del crecimiento registrado por la economía chilena desde 1981 se atribuye directamente a los ahorros e inversiones generados por los AFP. Por los rendimientos que ofrecen y que promedian 10 por ciento anual, durante el mismo lapso los activos que manejan los AFP han aumentado vertiginosamente desde 17 millones de pesos en 1981 a los actuales 50 mil millones, equivalentes a 70 por ciento del PIB. A pesar de que Chile es la sexta economía de América Latina, "no hay otro país cuyo sistema de pensiones haya amasado semejante riqueza", asegura Ben Laidler, estratega del banco UBS Warburg, en Santiago.

Tanto dinero mueven los AFP en Chile que no hay forma de invertirlo todo. Para ampliar las posibilidades de inversión las autoridades empezaron a flexibilizar las regulaciones en 1996 para dejar que los AFP coloquen sus fondos fuera del país. Hoy día casi la tercera parte de su cartera está colocada en valores extranjeros, principalmente en Estados Unidos y Europa. Aun así, un alto porcentaje del total, cerca de 15 por ciento, está colocado en depósitos bancarios de corto plazo, inversiones que ganan bajísimos intereses. "Hay margen para ampliar los límites hasta 50 por ciento sin asumir muchos riesgos", expresa Joaquín Cortez, gerente de inversiones para AFP Provida, la empresa de este tipo más grande de Chile, cuyo dueño es el español BBVA.

El problema principal para los AFP, señalan los analistas, es que Chile tiene un mercado de capitales demasiado chico para absorber adecuadamente semejante caudal de dinero. Casi 80 por ciento de las acciones que cotizan en bolsa están en manos de los AFP, cuyas grandes beneficiarias han sido las empresas chilenas. Cientos de ellas desde la cadena de tiendas Falabella hasta la línea aérea Lan Chile dependen de los AFP y no de los vaivenes de los inversionistas extranjeros. "Para muchas empresas sería imposible financiarse si no fuera por los AFP", dice Cristián Rodríguez, gerente de inversiones del AFP Hábitat. Y ahora también empresas extranjeras están descubriendo los AFP como fuente alternativa de financiamiento. En 2001 Hilton Hotels Corporation colocó 100 millones de dólares en bonos en el mercado local, y fue la primera empresa en hacerlo.

Con semejante

concentración del mercado "hay

un riesgo de un burbuja de precios", indica Rodríguez, "porque,

en general, los AFP son compradores de largo plazo". Por eso los AFP

insisten tanto en aumentar los niveles de inversión en el

exterior. Como todo fondo mutuo su meta principal es maximizar los

rendimientos minimizando los riesgos. A diferencia de Argentina, donde

casi 50 por ciento de las carteras de los fondos de pensión

está invertido en bonos del Estado ahora en suspensión de

pagos, en Chile la exposición a los recursos del estado no

supera 25 por ciento.

Con semejante

concentración del mercado "hay

un riesgo de un burbuja de precios", indica Rodríguez, "porque,

en general, los AFP son compradores de largo plazo". Por eso los AFP

insisten tanto en aumentar los niveles de inversión en el

exterior. Como todo fondo mutuo su meta principal es maximizar los

rendimientos minimizando los riesgos. A diferencia de Argentina, donde

casi 50 por ciento de las carteras de los fondos de pensión

está invertido en bonos del Estado ahora en suspensión de

pagos, en Chile la exposición a los recursos del estado no

supera 25 por ciento.

Por supuesto, el sistema chileno tiene defectos. Hay todavía un porcentaje elevado de trabajadores que no está en la economía formal. Para esa gente no hay AFP que la cubra. Tampoco recibe beneficios los desempleados, que rondan 7 por ciento de la población.

Aun así el sistema da una enorme tranquilidad a muchos chilenos y sirve de modelo a países tan lejanos como Corea del Sur y Ucrania. Este año más de mil millones de de dólares estará colocado en los llamados bonos de infraestructura, títulos garantizados que financian una ola de inversión en obras públicas, ejecutado mediante concesiones privadas, que no tiene precedente en la América Latina. Como bien han aprendido en Chile no hace falta ahora llegar hasta la vejez para disfrutar de su jubilación. Lo hacen todos los días miles de automovilistas viajando de Santiago a Viña del Mar, en el Pacífico. Un cartel les recuerda: "Sus ahorros financian esa carretera y esa carretera financiará su jubilación". "Es un círculo perfecto de inversión," asegura Alvaro González, gerente local de Sacyr, firma española de construcción que opera la autopista. "Seguramente Chile no tendría una infraestructura tan moderna si no fuera por los AFP" §