La mayor demanda en Estados Unidos no garantiza una nueva etapa de crecimiento de la economía mexicana

Víctor M. Godínez

"La oferta crea su propia demanda": desde que se formuló, la célebre ley de Say fue objeto de controversias a menudo fructíferas entre los economistas. Esta sentencia, sin embargo, no puede aplicarse a la realidad económica de México. Como producto de decisiones políticas adoptadas desde mediados de la década de los años ochenta, el núcleo básico de su actual sistema productivo está volcado por completo a los mercados de exportación. Y ya se sabe que, en nuestras circunstancias históricas, tales mercados se reducen prácticamente a uno: Estados Unidos.

A diferencia de lo que postula aquella ley, una parte sustancial de la oferta mexicana precisamente la que dinamiza al conjunto de la economía no "crea su propia demanda", sino que depende estructuralmente de la estadunidense. Este hecho tiene varias implicaciones, siendo una de las principales la nula capacidad de México para influir en la evolución de la demanda del país vecino. En la medida en que el enfoque de política económica que propicia tal dependencia se mantenga inalterado será pertinente identificar los factores que determinan el comportamiento de esta variable, cuyo dinamismo fue vital en los años recientes para Estados Unidos y desde luego para México.

El crecimiento de la demanda tiene como condición el incremento del ingreso disponible. A partir de la corta recesión de 2001 el ingreso de las unidades familiares de Estados Unidos registró un dinamismo que resulta notable, por verificarse en un contexto de contracción y, después, de lento crecimiento del producto. Ello fue posible debido a las rebajas tributarias otorgadas a los contribuyentes por el gobierno del presidente George W. Bush y a la sensible disminución de los costos del dinero, que permitió durante estos años una masiva refinanciación de créditos hipotecarios. Gracias a estos dos factores el gasto de consumo privado en Estados Unidos aumentó en los últimos tres años a un ritmo anual muy superior al del Producto Interno Bruto (3 por ciento contra 1.9 por ciento en promedio anual).

Más de una tercera parte del crecimiento de 3.7 por ciento del gasto real en 2003 se explicó por el efecto combinado de ambos factores. En 2004 se espera que estos estímulos continúen influyendo en la demanda, sobre todo durante el primer semestre. En la primera mitad del año tendrá lugar un reembolso general de impuestos por un monto global de alrededor de 40 mil millones de dólares. Será el último tramo de los estímulos fiscales otorgados por el actual gobierno. Se espera que esta postrera derrama de liquidez a las familias incremente 15 por ciento el nivel del PIB esperado para el periodo enero-junio.

A partir del segundo semestre, y sin ninguna duda en el transcurso de 2005, cuando el ciclo electoral haya quedado atrás y el nuevo gobierno esté instalado, los estímulos tributarios del presidente Bush empezarán a cobrar su factura a la sociedad estadunidense en forma de una fuerte restricción fiscal. ¿Es necesario recordar que el récord presupuestario del presidente republicano consiste en haber convertido un superávit federal de 2.5 por ciento del PIB en 2000 en un déficit de 3.5 por ciento en 2003, y que el desequilibrio ascenderá a 4.5 por ciento en 2004 y a 5 por ciento en 2005?

La desaparición de los estímulos fiscales que durante estos años apoyaron el dinamismo del consumo se combinará a fin de año con presiones al alza de las tasas de interés. La mayoría de los agentes económicos dan por descontado que después de las elecciones presidenciales de noviembre el costo del dinero tenderá a describir progresivamente un ciclo de ascensos moderados. Dados los niveles sin precedentes de endeudamiento del sector familiar estadunidense, todo incremento de las tasas de interés, por más limitado que sea, generará una desviación proporcional de fondos del consumo al pago de servicios y amortizaciones.

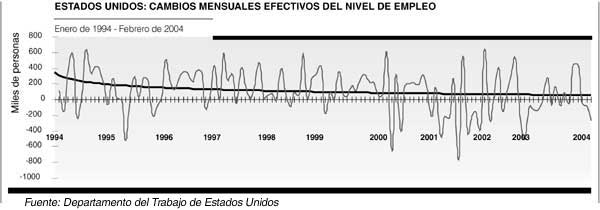

Ante el agotamiento de las dos principales fuerzas que durante estos años alimentaron el crecimiento del ingreso disponible, Estados Unidos sólo contará hacia delante con la expansión del empleo remunerativo como fuente para mantener el dinamismo del consumo privado. Para que la creación de empleos cumpla esta función, se pronostica que la economía estadunidense deberá generar en los próximos años un promedio mínimo de 200 mil plazas mensuales.

Las tendencias del mercado de trabajo no permiten ser optimista al respecto. En los años de más intenso crecimiento de la década de los años noventa periodo de auge de la llamada nueva economía, se creaba un promedio mensual de poco más de 200 mil nuevos empleos. Esta capacidad empezó a menguar en los tres años previos a la recesión de 2001, al bajar a un promedio mensual de 160 mil puestos de trabajo en 1998 y 1999, y de 107 mil en 2000. En 2002 y 2003, años de recuperación económica, este promedio bajó a 54 mil empleos mensuales, una tercera parte del nivel anterior a la recesión. Los últimos datos disponibles a febrero de este año muestran tres meses consecutivos de contracción de este indicador.

Los datos sobre el ingreso que se asocia directamente a la evolución del empleo muestran las dificultades de sostener el actual ritmo de crecimiento de la demanda estadunidense una vez que desaparezcan los estímulos fiscales y financieros que estuvieron en operación hasta el presente. Entre marzo de 2003 y febrero de 2004 el ingreso por hora de trabajo creció 1.6 por ciento, su tasa más baja desde 1986. En los 12 meses precedentes (marzo de 2002/febrero de 2003) esta misma variable registró un crecimiento de 3.4 por ciento. Los datos referentes al ingreso semanal, que incluyen ligeros aumentos en las horas trabajadas, muestran un crecimiento anual de 1.9 por ciento en el primer periodo y de 3.1 por ciento en el segundo.