| .. | México D.F. Viernes 2 de abril de 2004

ECONOMIA MORAL

Julio Boltvinik

La economía moral es convocada a existir como

resistencia a la economía del "libre mercado": el alza del precio

del pan puede equilibrar la oferta y la demanda de pan, pero no resuelve

el hambre de la gente

Federalismo concentrador

Las participaciones agudizan desigualdades Las participaciones agudizan desigualdades

Las aportaciones no las compensan

AUNQUE EL TEMA de las relaciones intergubernamentales

ocupa sólo una de las mesas de la Convención Nacional Hacendaria

(CNH), en realidad, puesto que ésta fue impulsada sobre todo por

los gobiernos de las entidades federativas, su objetivo central gira alrededor

de la distribución de atribuciones fiscales, de recaudación

y gasto, y de las responsabilidades asociadas, entre los tres niveles de

gobierno. Una parte importante de esta distribución está

normada en la Ley de Coordinación Fiscal (LCF). En las últimas

semanas he dedicado esta columna al análisis del capítulo

quinto de esta ley, el cual norma las aportaciones federales, que son recursos

de uso condicionado (para propósitos específicos) que la

Federación otorga a entidades federativas y municipios, y que se

derivó de la descentralización de programas federales.

LA CONCLUSION CENTRAL a la que he llegado es que

reina un caos, una enorme desigualdad inexplicable (que en los extremos

llega a ser de tres a uno), en la distribución de los fondos de

educación básica y normal (FAEB) y de servicios de salud

(FASSA), que representan las tres cuartas partes de dichas aportaciones,

por cada persona a la que van dirigidos estos dos fondos (véase

Economía Moral, 26/03/04). La desigualdad reinante entre entidades

federativas se debe a la ausencia, en la LCF, de normas compensatorias

o bien a su no aplicación.

CONVIENE AMPLIAR LA mirada. Las haciendas de las

entidades federativas y municipios se componen básicamente de: participaciones

en impuestos federales (ingresos de uso libre); aportaciones federales

(ingresos de uso condicionado o etiquetado); e ingresos de fuentes fiscales

propias (de uso libre). Las reglas para la distribución de las participaciones

y de las aportaciones se encuentran en los capítulos primero y quinto

de la LCF respectivamente. Hoy examino la distribución entre entidades

federativas de los ingresos totales (incluidos los municipales) divididos

en estos tres conceptos.

LAS PARTICIPACIONES FEDERALES, por su parte, se

asignan, según los artículos segundo y tercero de la LCF

con los siguientes criterios: 1) Proporción de la población

nacional que habita en la entidad federativa. Un criterio igualitario puro,

pero sin elemento compensatorio para los estados peor situados. Con este

criterio se distribuye 45.17 por ciento del Fondo General de Participaciones

(FGP), que se constituye con 20 por ciento de la recaudación federal

participable (más uno por ciento para municipios), que se conforma

con la recaudación del impuesto sobre la renta (ISR), el IVA y con

los derechos de extracción de petróleo y los derechos de

minería. 2) Lo que la ley llama el coeficiente de participación

y que se determina con base en el coeficiente del año previo y el

crecimiento observado entre los dos pasados años en los montos de

impuestos asignables. Un criterio de carácter resarcitorio

que asigna más a las entidades con mayor actividad económica

(de la que depende la recaudación de los impuestos asignables) y

mayor dinamismo. Pero, como puede apreciarse con los datos que se analizan

en el cuadro, al basarse en el coeficiente del año previo, la fórmula

arrastra un elemento inercial muy pesado que puede explicar la situación

privilegiada de Tabasco. Con este criterio se asigna también 45.17

por ciento del FGP. 3) Por último, un criterio de corrección

de las distorsiones resultantes del criterio previo, por el cual los recursos

restantes, sólo 9.66 por ciento, se distribuyen de manera inversa

al resultado en términos de participaciones por habitante resultantes

de los dos criterios anteriores. Con éste se intenta paliar los

efectos concentradores del criterio anterior, pero como el porcentaje es

muy pequeño no se logra un efecto significativo.

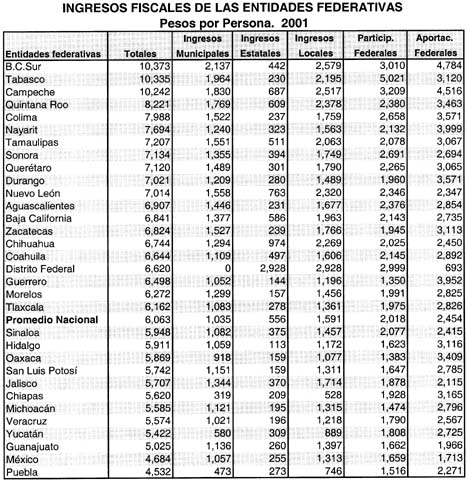

EL CUADRO QUE hoy se incluye presenta los datos

finales disponibles más recientes sobre los ingresos fiscales de

las entidades federativas, correspondientes a 2001. Se muestran los ingresos

fiscales propios de municipios, de gobiernos de las entidades federativas

y los dos tipos de ingresos federales que reciben: las participaciones

y las aportaciones. Los datos se expresan en pesos por habitante. La lectura

del cuadro muestra varias cuestiones.

EN PRIMER LUGAR, nótese que para la inmensa

mayoría de las entidades federativas el concepto de ingreso más

importante es el de aportaciones, seguido por el de participaciones y,

en tercer lugar, con niveles en algunos casos mucho más bajos (como

en Chiapas y Puebla), el de ingresos propios. (En el cuadro se presentan

desglosados los ingresos de los estados, de los municipios y su suma se

denomina ingresos locales). El total nacional muestra que, en promedio,

la importancia de las tres fuentes es la misma: las aportaciones federales

representaban en 2001 poco menos de 2 mil 500 pesos, las participaciones

poco más de 2 mil y los recursos propios casi mil 600 pesos. Las

excepciones son Tabasco, donde las participaciones son mucho más

altas que las aportaciones; Quintana Roo y Tamaulipas donde los ingresos

locales son iguales a las participaciones, situadas ambas por debajo de

las aportaciones; Sonora, donde participaciones y aportaciones son iguales;

Nuevo León, donde los tres rubros son muy similares; Chihuahua,

donde los ingresos propios son mayores que las participaciones y muy cercanos

a las aportaciones, y Distrito Federal, donde las aportaciones son insignificantes,

mientras las participaciones y los recursos propios son muy semejantes.

EN SEGUNDO LUGAR, nótese que los ingresos

municipales son, en el promedio nacional, casi el doble que los ingresos

estatales y que hay un rango muy amplio de variación de la suma

de ingresos locales (5.5 a uno) desde 528 pesos por persona en Chiapas,

746 en Puebla y 889 en Yucatán, hasta 2 mil 517 en Campeche, 2 mil

579 en Baja California Sur y 2 mil 928 en el DF.

EN TERCER LUGAR, las participaciones federales

tienen también un amplio rango de variación (3.7 a uno),

desde tres estados con menos de mil 500 pesos por persona (Guerrero, Michoacán

y Oaxaca, hasta Tabasco, que se sitúa, solitario, con poco más

de 5 mil pesos (seguido muy de lejos por Campeche y Baja California Sur,

con poco más de 3 mil pesos).

EN CUARTO LUGAR, el total de las aportaciones federales

(en los siete fondos existentes) van desde 693 pesos en el DF; mil 713,

en el estado de México, y mil 966, en Guanajuato, hasta 3 mil 999,

en Nayarit, 4 mil 516, en Campeche, y 4 mil 784 pesos, en Baja California

Sur. Entre los extremos, una variación de 6.9 a uno, si se incluye

el DF, y de 2.9 a uno si no se incluye. Las aportaciones federales que

recibe el DF son excepcionalmente bajas por dos razones (aunque puede haber

otras): la educación básica no ha sido descentralizada (sigue

siendo federal) y el DF fue excluido del FAIS (Fondo de Aportaciones para

la Infraestructura Social), como un acto político en contra del

partido político que lo gobierna desde 1997.

ESTA CLARO QUE las tres fuentes de ingresos están

muy desigualmente distribuidas y que ninguna de las dos fuentes federales

desempeña un efecto compensatorio de los niveles de desarrollo desigual

que sufren algunas entidades federativas del centro y sur del país

(y que se reflejan en los niveles de recaudación fiscal local).

Un ejercicio estadístico muy sencillo muestra que los ingresos locales

y las participaciones federales están asociados de manera positiva

(aunque con una correlación baja); es decir, que las entidades con

mayores ingresos locales tienden a recibir también mayores participaciones

federales. Esto se explica porque el segundo término de la fórmula

de distribución de las aportaciones está asociado, como dijimos,

a un factor inercial y a un factor de dinámica económica,

favoreciendo con ello a las entidades mejor situadas y a las que tienen

crecimientos más rápidos.

EN CAMBIO, AL analizar las relaciones entre ingresos

locales con aportaciones federales no parece haber ninguna asociación.

Si las aportaciones desempeñaran una función compensadora

de los bajos niveles recaudatorios, debería haber una asociación

negativa sistemática; es decir, que las entidades con menores recaudaciones

fiscales recibiesen mayores aportaciones federales, lo cual no ocurre.

SE FORTALECE CON ello la conclusión, que

he obtenido en entregas anteriores, de que es necesario introducir elementos

compensatorios en las fórmulas de distribución de las aportaciones

federales. Además, resalta claramente que las participaciones federales

están diseñadas más para recompensar a las entidades

que generan más impuestos federales que para compensar atrasos y

carencias. Un federalismo concentrador que hay que poner en duda y reformar.

|