El Fondo Monetario Internacional y el Ingreso Ciudadano Universal (ICU)

En su Monitor Fiscal más reciente analiza el ICU con cierto detalle

omo muestra del hecho que la discusión mundial sobre el ICU ha cobrado fuerza, en un insólito, pero explicable cambio de discurso, el FMI (Fondo Monetario Internacional) dedica el número más reciente (octubre 2017) de su publicación semestral Fiscal Monitor (FM), al tema de cómo afrontar la desigualdad (Tackling inequality). Propone, para ello, tres orientaciones de política: 1. Impuestos progresivos a los ingresos más altos; 2. Ingreso Básico Universal (IBU) (Universal Basic Income, UBI) al que en México le llamamos Ingreso Ciudadano Universal, ICU; y 3) Gasto público en educación y salud orientado a reducir la desigualdad del ingreso a mediano plazo. En FM, el FMI señala sobre imposición progresiva y transferencias:

“Impuestos progresivos y transferencias son componentes clave de la redistribución fiscal efectiva. En la punta de la distribución del ingreso, tasas impositivas marginales crecientes a mayores ingresos, pueden lograr mayor progresividad. Aunque hay varios instrumentos que pueden mejorar la progresividad en el fondo de la distribución del ingreso, este FM se concentra en el Ingreso Básico Universal (IBU) –transferencia idéntica a toda la población– propuesta que ha sido ampliamente debatida recientemente y está siendo probada en varios países”. (p.ix)

Como se ve en esta cita, los autores del FM (miembros del staff del FMI) tienen muy claro que la política fiscal puede reducir la desigual distribución del ingreso si actúa vía impuestos en la punta y transferencias en el fondo de la distribución. Por eso, al comparar la desigualdad del ingreso de los países de AL, donde se registra el nivel más alto, con la de los países desarrollados, que tienen la más baja, el FM señala que tres cuartas partes de la diferencia se explica por la redistribución lograda con una política fiscal progresiva en éstos

(p.1). Sin embargo, a partir de 1995, el poder redistributivo de dicha política se deterioró y, actualmente, ya no contrarresta los aumentos de la desigualdad provocados por el mercado (p.7). Esto se debe a que: 1) el impuesto sobre el ingreso derivado del capital (ganancias, intereses, acciones en bolsa) es más bajo que el del ingreso por trabajo y, como aquél está más concentrado, la política fiscal se hace regresiva (p.14); y 2) el impuesto al consumo, que es muy regresivo, ha crecido. El FMI propone ampliar los impuestos al capital y dar apoyos fiscales a los que se encuentran en la escala más baja de la distribución del ingreso, con impuesto cero o negativo, y establecer un impuesto a la riqueza.

Sobre el IBU, el FM señala que éste ha recibido atención creciente en el discurso académico y público, y varios países están experimentando con formas diferentes; que muchos países ya aplican algunos componentes del IBU (como beneficios infantiles universales y pensiones sociales), pero ninguno ha adoptado un IBU que cubra a toda la población; que sus proponentes argumentan que el IBU puede afrontar la pobreza y la desigualdad de manera más eficaz que los programas focalizados… El IBU también puede ser un instrumento para afrontar la mayor disminución del ingreso y la incertidumbre sobre el empleo, generada por el impacto de la cambiante tecnología (en particular, la automatización) (p.17). Sus opositores apuntan que la universalidad es muy costosa e implica filtraciones a los grupos de ingresos altos, desestimula la oferta de trabajo y rompe las ligas entre derechos y responsabilidades de los buscadores de trabajo

.

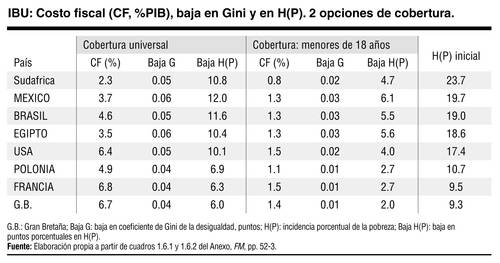

Para calcular el impacto del IBU en la desigualdad y la pobreza, el FMI realizó ejercicios de simulación suponiendo que se implantara el IBU en ocho países, incluso México. Fijó dos montos del IBU: 25 por ciento y 10 por ciento de la media del ingreso (y) per cápita (pc) mensual. En México, esta media era, según las bases de datos de la ENIGH2012 de 2 mil 28 pesos, en 2012, año para el que se refieren los cálculos del FM, por lo que el IBU sería de 507 pesos y de 203 pc (y de 416 y de 167 pesos según el FM, que toma el Y neto de mercado, que no incluye transferencia monetarias (TM) públicas. El primer monto (507 pesos) es menor que el del programa federal 65 y más

(580 pesos), y el segundo (203 o 167 pesos) es mayor (poco menor según FM) a la TMpc del Prospera (175 pesos). Ambos son una fracción pequeña del monto del ICU propuesto por Araceli Damián (mil 780 pesos de 2016) para la primera etapa (alimentaria) del Derecho al ICU. Esto muestra el minimalismo del FMI, a pesar de su apertura para abordar el IBU.

El costo fiscal del IBU en México en la primera opción sería de 3.5 por ciento del PIB; reduciría seis puntos el Coeficiente de Gini (G), que mide la desigualdad, y 12 puntos porcentuales (pp) la incidencia de la pobreza (H). En la segunda opción, el costo sería 1.5 por ciento del PIB, y reduciría G en tres puntos, y H en seis pp. En los datos que presenta el FM sobre ocho países, uno de ellos México (más Sudáfrica, Egipto y Brasil, entre los países pobres; y Francia, Polonia, Bran Bretaña y EU, entre los no pobres) se aprecia que los costos fiscales en México son los terceros más bajos, mientras las reducciones en G y en H serían las más altas. (Véase cuadro con cálculos de IBU a 25 por ciento de la media de Y)) Para calcular H, el FM fijó la LP en 50 por ciento del Y disponible pc equivalente en cada país. En México, sería alrededor de mil 710, según cálculos de Araceli Damián, en 2012, y más baja en FM, pues el Y lo define sin incluir, como dije, TM públicas. H en México 2012 sería, según el FM, 19.7 por ciento, casi idéntica a 20 por ciento de población bajo la LBM del Coneval.