Informe de país

Martes 7 de mayo de 2013, p. 29

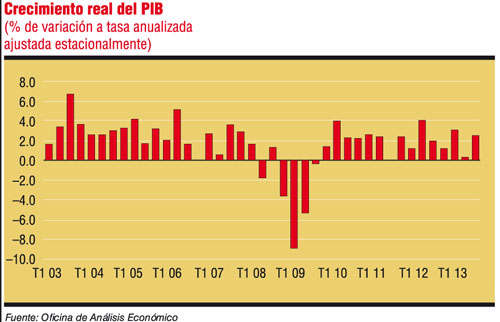

La economía de EU creció a tasa anualizada de 2.5% en el primer trimestre, una fuerte recuperación respecto de la expansión de 0.4% del último trimestre de 2012, según el cálculo inicial del gobierno. Pero si bien el gasto de consumo siguió siendo robusto, la inversión empresarial se ablandó y los recortes al gasto gubernamental contuvieron el crecimiento.

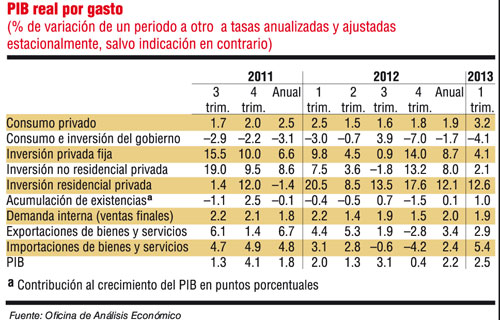

El principal punto de interés en el informe del PIB del primer trimestre fue la respuesta de la economía a la restricción fiscal que entró en vigor a principios de 2013 y se aceleró en marzo. Primero, un aumento al impuesto al salario de todos los empleados (que redujo en dos puntos porcentuales el ingreso disponible) y la elevación de tasas impositivas a los ricos amenazaron el gasto de consumo privado. Luego, los recortes automáticos al gasto federal a partir de marzo también amagaron la recuperación. Aun así, los consumidores se mantuvieron mucho más dispuestos a gastar de lo que el aumento de impuestos hubiera sugerido. El consumo privado se elevó 3.2% (anualizado) en el primer trimestre y contribuyó al crecimiento trimestral: 2.2 puntos de los 2.5 puntos porcentuales. Indicaciones anteriores ya sugerían que los consumidores mostraban notable resistencia a principios de 2013: se crearon casi 600 mil empleos en el trimestre y la tasa de desempleo continuó decreciendo, de 7.9% en enero a 7.6 en marzo. Otros indicadores de gasto también mostraron alzas. Las ventas minoristas reales crecieron 0.8% de un trimestre a otro, en tanto el crédito al consumo continuó su firme avance (al menos según datos enero-febrero), lo cual sugiere confianza de los hogares.

La vivienda impulsa la inversión

Otros componentes de la recuperación fueron más mezclados. La inversión fija en conjunto creció 4.1%, pero la cifra fue menor que las tasas de expansión asociadas normalmente con esta etapa de recuperación económica. De ordinario, el gasto empresarial debería ser un impulsor más prominente del crecimiento de lo que es en la actualidad. En el primer trimestre, la inversión fija en capital de las empresas (conocida también como inversión no residencial) creció apenas 2.1%, si bien luego de un fuerte desempeño de 13.2 en el cuarto trimestre. Aun así, subsiste la sospecha de que las firmas se abstuvieron de invertir en inmuebles y equipo porque les preocupaban los efectos de la restricción fiscal. Como la incertidumbre en torno al gasto federal persistirá buena parte del año, la inversión empresarial podría quedar muy por debajo de las expectativas para 2013. Esto, a su vez, podría contribuir a una mayor desilusión sobre la durabilidad de la recuperación y conducir a una reducción del gasto en otros sectores.

En un aspecto más positivo, la inversión residencial continuó repuntando en el primer trimestre, al elevarse 12.6% (anualizado). La recuperación en bienes raíces residenciales ha sido uno de los componentes destacados de la recuperación durante los 12 meses pasados, y mostró pocos signos de debilitarse en el primer trimestre. Los inicios de construcción de casas llegaron a su nivel más alto desde mediados de 2008, 35% más que un año antes, en tanto las terminaciones se elevaron 32% respecto de un año atrás. Este es un rubro en el que el programa de estímulo monetario de la Reserva Federal (Fed) tiene el impacto más visible. El programa de compra de bonos de la Fed ayuda a disminuir las tasas de interés hipotecario hasta los niveles más bajos en una generación, lo cual ha mejorado en gran medida la accesibilidad de la vivienda e incrementado el interés de los compradores en el mercado.

Como se esperaba, los movimientos de inventarios privados tuvieron un impacto desmesurado en el crecimiento en el primer trimestre. Este componente ha sido volátil en extremo en trimestres recientes, al rebotar de una contribución positiva de 0.7 puntos porcentuales en el tercer trimestre de 2012 a sustraer 1.5 puntos en el último trimestre del año. En este último periodo, la aportación de los movimientos de inventario se volvió fuertemente positiva de nuevo, al añadir un punto porcentual al crecimiento. Una contribución tan significativa de la acumulación de existencias por lo regular es un signo positivo para la recuperación, pero, ante los bandazos recientes, tiene sentido mantener cautela sobre el panorama de la acumulación de existencias en los próximos trimestres.

Más recortes al gasto

La parte menos inesperada del informe del primer trimestre fue el continuo descenso del gasto gubernamental, que sustrajo 0.8 puntos porcentuales al crecimiento. El consumo y la inversión del gobierno federal disminuyeron a un ritmo anual de 8.4%, en tanto las erogaciones estatales y locales cayeron 1.2%. Si bien cierto grado de consolidación fiscal es apropiado en esta fase de la recuperación, el ritmo del descenso en el gasto federal comienza a parecer excesivo. La economía no muestra aún signos de acelerarse a partir de las mediocres tasas de recuperación logradas hasta ahora. Además, los recortes automáticos que entraron en vigor en marzo (el llamado secuestro) acentuarán el descenso existente. Con todo, por ahora no hay consenso político para moderar los efectos del secuestro, así que la caída del gasto federal probablemente lastrará la economía todavía un tiempo más.

Las exportaciones netas también gravitaron en la recuperación: tanto las exportaciones como las importaciones se elevaron luego de contraerse en el trimestre anterior, pero el aumento más rápido de las importaciones significó que el comercio sustrajo 0.5 puntos porcentuales al crecimiento. La demanda económica de los socios comerciales de EU es dispareja, pues la zona euro enfrenta un segundo año de recesión. Las perspectivas de un repunte del crecimiento global desaparecen, así que no creemos que las exportaciones netas aporten mucho al crecimiento económico este año.

Pese a una respetable tasa principal de crecimiento en el cuarto trimestre, es probable que el desempeño mezclado de los componentes del PIB implique que las versiones recientes acerca de una terminación del programa de estímulos de la Fed sean prematuras. Además, los efectos del secuestro de marzo en adelante no se habrán capturado del todo en esta primera estimación del PIB. Por consiguiente, no sólo parece probable que el crecimiento del segundo trimestre sea más débil que el del primero, sino que una estimación más completa del crecimiento del primer trimestre podría conducir a una revisión a la baja respecto de la estimación inicial de 2.5% de crecimiento. Pese a una mejoría constante, la economía de EU no ha llegado aún a la tan pregonada velocidad de escape

de una recuperación permanentemente rápida. Es probable que mantengamos nuestro pronóstico de crecimiento de 2.1% para 2013, pero estamos a la espera de un repunte en el segundo semestre, luego de un segundo trimestre que prevemos flojo.

EIU

Traducción: Jorge Anaya