Panorama económico mundial

Martes 22 de noviembre de 2011, p. 26

La expansión de la crisis en la zona euro perturba los mercados financieros y ahora pone en peligro la economía mundial. En los 30 días anteriores se dieron varios sucesos críticos, como la formulación de un inconvincente plan de rescate para Grecia, una aguda elevación de los rendimientos de los bonos italianos y el colapso de los gobiernos de los dos países. Sostenemos la opinión de que la zona euro sufrirá una recesión en 2012. La economía mundial debe evitar la contracción, pero seguirá siendo muy vulnerable a un mayor deterioro en las condiciones de la zona euro.

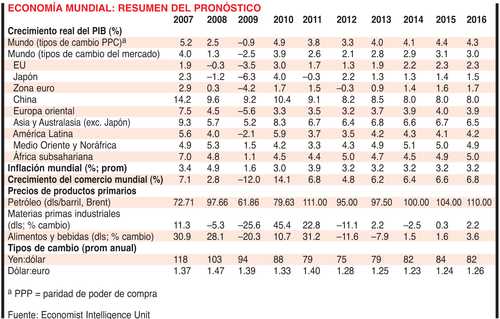

El crecimiento económico mundial se reducirá a 3.3% en paridad de poder de compra (PPC) en 2012, contra 3.8 este año. Tal vez no parezca tan malo, pero según ciertas definiciones no está lejos de la recesión. El FMI, por ejemplo, ha sugerido que en el pasado un crecimiento inferior a 3% en términos de PPC calificaría como recesión.

Que la economía mundial evite la recesión depende de los sucesos en Europa. La zona euro sufre una crisis existencial típicamente europea. Las discusiones políticas sobre quién debe pagar los costos de rescatar soberanías en problemas, y sobre la legalidad de las opciones disponibles, han conducido a una sucesión de débiles paquetes de rescate, que han calmado a los mercados por periodos cada vez más cortos. Los inversionistas pierden la confianza en la capacidad de los políticos no sólo para mantener economías individuales a flote, sino también para prevenir un contagio sistémico.

El caso reciente más preocupante es la rapidez con que los mercados han perdido la fe en Italia. El mes pasado los rendimientos de bonos gubernamentales subieron a niveles considerados insostenibles. El fondo de rescate de la zona euro es demasiado pequeño para salvar un gobierno del tamaño del italiano, que debe casi 2 billones de euros (2.7 billones de dólares) y debe reunir 330 mil millones de euros –cifra comparable al PIB de Bélgica– sólo en 2012. Si Italia deja de pagar su deuda, la supervivencia de la divisa única estaría en grave peligro.

Todo ello tiene implicaciones preocupantes para el crecimiento global. En Europa, la austeridad limita la actividad económica. Irónicamente, esta falta de crecimiento volverá más onerosos los ajustes fiscales que exige la troika UE-BCE-FMI a países como Grecia. La crisis también se derramará hacia la economía mundial en varias formas. En EU, las preocupaciones por la exposición a Europa minarán la confianza. La necesidad de que los bancos europeos conserven numerario y supriman riesgos en sus balances también reducirá la oferta de crédito para los mercados emergentes y restringirá el crecimiento de esos países. Algo tal vez más importante es que una contracción en la eurozona reducirá la demanda de exportaciones de esos mercados. Pese a los esfuerzos de los trazadores de políticas por impulsar las fuentes internas de crecimiento, la mayoría de los mercados emergentes no podrán seguir creciendo con rapidez si las exportaciones se desploman.

Mundo desarrollado

Pese a la volatilidad financiera causada por la zona euro y diversas preocupaciones domésticas, EU se resiste a la recesión. De hecho, en el tercer trimestre creció a una tasa anualizada de 2.5%, dos veces más que en el periodo anterior. Los consumidores, sostén de la economía del país, aún gastan. La inversión privada ha repuntado y las ganancias empresariales han sido fuertes. La baja de precios de la gasolina también ha ayudado. Pero esta elevación no es particularmente fuerte en esta etapa de la recuperación, ni esperamos que se sostenga el impulso, dados los vientos que soplan de Europa y los problemas internos arraigados, como la débil creación de empleos y un moribundo mercado de vivienda. Prevemos un crecimiento real del PIB de apenas 1.3% en 2012.

En la zona euro prevalece el caos. La crisis ha dejado a millones sin empleo, y los recortes draconianos al sector público tendrán otro efecto contradictorio. Grecia encara un cuarto año consecutivo de recesión en 2012. Prevemos una contracción de 0.3% ene el PIB de la zona euro el año próximo, y eso, todavía en el escenario positivo

de que la zona no se desmorone. Si ocurriera esa disgregación, el colapso económico sería mucho más profundo y duradero.

Mercados emergentes

El mayor crecimiento en los mercados emergentes seguirá siendo el de Asia en 2012, pero la región no será inmune a los efectos del debilitamiento económico mundial. El PIB de China se reducirá a poco más de 8% el año próximo, complicación adicional para Asia, dada la importancia de la demanda china para los flujos comerciales dentro de la región. Durante la mayor parte del año China, como la mayoría de sus pares regionales, se ha enfocado en gran parte a contener la inflación. Pero el sobrecalentamiento ha dejado de ser la preocupación principal, y en varios países los gobernantes vuelven a poner la atención en estimular sus economías.

América Latina ya ha desacelerado al retirarse las excelentes condiciones de 2010, que condujeron a un crecimiento excepcional. En puerta hay una nueva moderación, de 3.7 a 3.5%, para 2012. La debilidad económica de EU, principal socio comercial de México y Centroamérica, será un factor importante. El desempeño de China será esencial; si la demanda china de productos primarios se mantiene, América Latina se beneficiará.

Tipos de cambio

La perturbación económica mundial se refleja en los tipos de cambio, que han fluctuado conforme a los cambios frecuentes en la tolerancia al riesgo. El dólar ha tendido a fortalecerse contra el euro siempre que algún crecimiento de la crisis europea ha impulsado a los inversionistas a comprar activos seguros. El euro, sin embargo, ha mantenido importante fuerza considerando la extensión en la que la crisis ha empeorado en 2011. (El euro, en promedio, fue considerablemente más débil el año pasado, aunque la crisis no había llegado a una etapa crítica.) Sin embargo, las fuerzas que han apoyado al euro –entre ellas los diferenciales en los tipos de cambio y las expectativas de nuevas emisiones de moneda en EU– podrían estarse disipando. El euro ha caído frente al dólar desde principios de noviembre, y el derrumbe de la confianza en el mercado de bonos italianos parece un punto de inflexión. Esperamos un descenso mayor del euro en 2012, cuando promediará 1.28 por dólar.

Productos primarios

El panorama económico, extremadamente incierto, ha afectado los precios de los productos primarios, que entraron en caída libre a finales de septiembre y principios de octubre. Los precios seguirán cautivos del sentimiento que rodee al desenlace de la crisis de la zona euro y de las perspectivas económicas mundiales para el resto de 2011 y para 2012. Esperamos que los precios de la mayoría de estos productos sean menores, en promedio, el año próximo (con notables excepciones como el arroz, el oro y el gas natural). Dicho esto, las bajas tasas de interés en el mundo y la renuencia de los inversionistas a tener activos financieros ofrecerán cierto soporte a los precios de los productos primarios. Los precios del petróleo serán volátiles, y el consumo tanto en EU como en la UE se contraerá de nuevo en 2012. El precio del barril de crudo Brent caerá de 111 dólares en promedio en 2011 a 95 dólares el año próximo.

Fuente: EIU

Traducción de textos: Jorge Anaya