Crisis del capitalismo mundial/ XII

Las burbujas de Alan Greenspan

omo hemos venido discutiendo en varias entregas (27/02/09; 6 y 20/03/09), la financiarización (reemplazo de la producción por las finanzas como centro de gravedad de la economía) es el principal (y gigantesco) flotador del capitalismo monopolista financiero que evita que zozobre en el estancamiento crónico, según la visión neo-marxista de los seguidores de Baran y Sweezy. Las burbujas financieras (y su estallido), están en el centro de lo que llamé keynesianismo privado espontáneo. Veamos como percibe esas burbujas el famoso economista Paul Krugman (PK). En su más reciente libro les dedica un capítulo cuyo título reproduzco en esta entrega1. Describe como Alan Greenspan (AG), presidente del Banco de la Reserva Federal durante 18 años, al retirarse en enero del 2006 fue vitoreado en el Congreso como un mesías monetario. Tres años más tarde el nombre de Greenspan era lodo

, dice PK y añade que “la historia del ascenso y caída de la reputación de AG, es la historia de cómo los hacedores de la política económica se convencieron a sí mismos que tenían todo bajo control, sólo para descubrir, con horror, y el dolor de la nación, que no era así”.

AG se volvió una leyenda porque presidió la Reserva Federal en un periodo de buenas noticias económicas, dice PK, que para los inversionistas financieros fue celestial: los precios de las acciones subieron más de 10 por ciento anual en promedio (¡durante 18 años!), desempeño en el cual la política monetaria tuvo muy poco que ver. PK compara el enfoque de Greenspan con el de W. C. Martin (presidente de la Reserva Federal entre 1951 y 1970), cuyo enfoque él expresaba con la frase que debería ser como el padre que retira el jarrón de ponche en plena fiesta

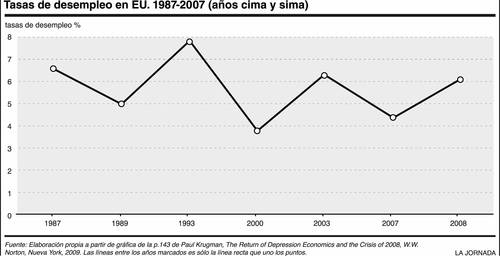

adolescente, queriendo decir que se debe aumentar la tasa de interés en el auge para evitar la inflación. El enfoque de AG lo explica Krugman con un padre con diferente actitud: no detiene la fiesta (no se lleva el jarrón) pero está disponible para actuar como conductor designado al terminar la fiesta: para actuar AG esperó a que estallara la burbuja de la bolsa de valores en 2000, no subió las tasas de interés. En el periodo 1993 a 2000 la tasa de desempleo en EU disminuyó desde casi 8 por ciento a menos de 4 por ciento. La visión dominante era que, una vez que la tasa de desempleo es menor que 5.5 por ciento, la inflación se empieza a acelerar. Cuando eso ocurrió a mediados de los años noventa, AG resistió las presiones y no bajó la tasa de interés, argumentando que la productividad del trabajo había cambiado las relaciones entre nivel de empleo e inflación. En efecto, a pesar de la baja del desempleo a niveles no vistos en décadas, la inflación no repuntó.

PK dice que, en cuanto a empleo, dejar el ponche en la mesa fue una buena política, pero que el greenspanismo

no fue tan exitoso en cuanto a la burbuja de la bolsa de valores. En una gráfica muestra la secuencia entre la burbuja de la bolsa de valores, que revienta en el 2000 y la burbuja inmobiliaria que empieza a acelerarse casi al mismo tiempo. PK explica con gran claridad la dinámica de las burbujas y sus límites. Cuando los precios de las acciones suben y suben, todo el que compra acciones obtiene ganancias rápidas, lo que lleva a otros a hacer lo mismo, lo que acelera el alza de las mismas. Se crea una especie de esquema Ponzi (o pirámide financiera) que funciona mientras hay nuevos bobos entrando

y poniendo más dinero. Cuando se acaban los bobos, la pirámide se desploma. Eso ocurrió en el verano de 2000. Las acciones perdieron 40 por ciento de su valor en dos años.

Krugman explica también la burbuja inmobiliaria. Dice que en este caso se abandonaron los principios tradicionales de los préstamos inmobiliarios (el comprador debe dar un enganche sustancial y tener capacidad para hacer los pagos mensuales). Se hicieron préstamos sin enganche y a quienes carecían de la capacidad de pago. ¿Por qué los prestamistas relajaron los principios? PK da dos razones: 1) creyeron que el alza en los precios de la vivienda continuaría indefinidamente, en cuyo caso el comprador que no puede seguir pagando puede vender la casa y pagar la hipoteca; y 2) los prestamistas iniciales no asumían el riesgo, sino que lo trasladaban a inversionistas que compraban valores (emitidos sobre las hipotecas) y que, o no sabían lo que compraban, o recibían garantías de que los valores que compraban estaban clasificados por las agencias en la categoría AAA (la más alta). Para lograr que una parte de las hipotecas subprime (las peores) recibieran esta calificación, se introdujo una innovación financiera llamada obligación de deuda colateralizada

(CDO, por su nombre en inglés) que creaba valores de distintas categorías, la preferente (senior) recibiría sus rendimientos primero.

La pirámide continuó creciendo y los valores dando altos rendimientos en tanto los precios de las viviendas se mantuvieron al alza. Aunque algunos economistas, incluido PK, advirtieron que había una burbuja inmobiliaria cuyo estallido causaría serios riesgos a la economía, Greenspan negó la existencia de la burbuja y declaró que una baja sustancial en los precios de las viviendas era poco probable. Cuando Bernanke sustituyó en la Reserva Federal a AG, el greenspanismo continuó vigente, dice PK: se creyó que los efectos del estallido de la burbuja podrían controlarse, que Bernanke también serviría como conductor designado.

La historia oficial de la recesión económica (que siguió a la caída de la bolsa en 2000) fue que duró sólo ocho meses. Muestra que el desempleo aumentó durante dos años y medio (véase gráfica), lo que llevó a AG (quien temía un deflación corrosiva: baja de precios con estancamiento, como la ocurrida en Japón en los años noventa) a seguir bajando la tasa de interés (hasta uno por ciento). Concluye PK: “Los cínicos dicen que AG había tenido éxito sólo al reemplazar la burbuja de la bolsa con la burbuja de la vivienda –y tienen razón”. Coincide así con Foster y Magdoff (véase entrega del 06/03/09) en que, sin burbujas, la economía monopolista actual tiende a la recesión. Seguiré analizando este interesante libro de Krugman, un economista de la corriente principal

que parece abierto y pragmático.

1 Paul Krugman, The Return of Depression Economics and the Crisis of 2008, W.W. Norton, Nueva York, 2009. Los seguidores de Baran y Sweezy son John Bellamy Foster y Fred Magdoff, cuyo libro The Great Financial Crisis, Monthly Review Press, Nueva York, 2009, he analizado en las entregas mencionadas.