Al parecer el sistema de pensiones organizado mediante las Afores, a las cuales cotizan los trabajadores para acumular fondos para su retiro, no genera la confianza que debía ser uno de los elementos esenciales de su funcionamiento y del marco institucional en el que operan. Así que ahora los bancos y las compañías de seguros venden planes personales de retiro, en los que usted puede depositar parte de sus ahorros y crear su propia pensión. En términos genéricos el contrato para crear ese plan personal señala que durante un cierto periodo se constituye un fondo o reserva para el pago de futuras rentas al momento del retiro. Esas rentas o pagos dependen del valor que alcance el fondo constituido y se pagarán cuando el asegurado se retire, al termino de la póliza al cumplir éste 65 años. Este fondo tiene beneficios fiscales pues el retiro de las aportaciones se entregará libre de retenciones. Pero los retiros y los rendimientos que hayan generado mientras se hicieron las aportaciones se acumularán a los ingresos de acuerdo con ciertas normas establecidas en el contrato. O sea que pagará impuestos sobre la pensión que acumuló y durante diez años. La apuesta no es mala fiscalmente y es otro de los recursos que usa Hacienda para tratar de elevar el nivel de ahorro de la población. Dos asuntos son relevantes. Uno tiene que ver con los rendimientos reales, descontada la inflación, que se obtendrán con el seguro de retiro y el pago de impuestos al vencimiento del contrato. Otro se asocia con la precariedad del sistema de pensiones que regula el Sistema de Ahorro para el Retiro, y el hecho de que muchas empresas que operan Afores también ofrecen ahora los planes personales de retiro. Las reformas financieras parecen seguir siendo muy endebles §

Para su información puede consultar la siguiente dirección de Internet: www.segurosbanamex.com.mx/ppr.pdf

La estabilidad financiera que prevalece hoy en el país muestra algunos rasgos de distorsión entre los costos y los beneficios de las transacciones monetarias que realizan los distintos participantes del mercado. Mientras las presiones sobre los precios disminuyen y se reduce su ritmo de crecimiento, es decir, la inflación medida por el índice nacional de precios al consumidor, se abaten también las tasas de interés que se paga por el ahorro; no obstante, aquellas que se cobran por los créditos bancarios se mantienen todavía muy por encima de esos niveles. Esto genera un diferencial entre ingresos y gastos para los bancos, un margen que se asocia directamente con su elevado nivel de ganancias, pero a costa del consumidor o usuario de los créditos.

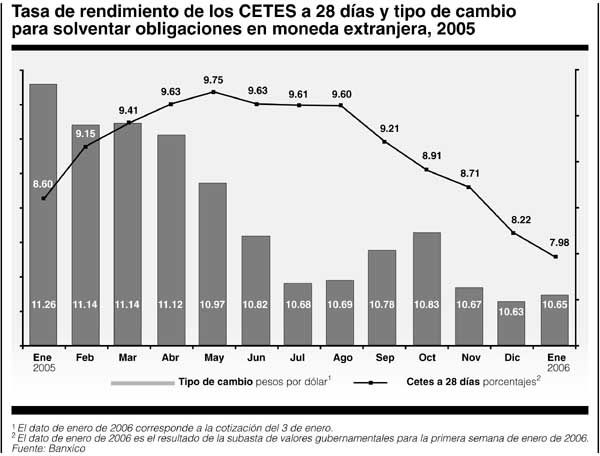

El año pasado la tasa de interés de los Certificados de la Tesorería, los Cetes, mediante los que el gobierno toma prestado de los inversionistas privados y que sirve de referencia para los rendimientos que reciben quienes ponen su dinero en el banco, tuvo su registro más alto en el mes de mayo, 9.75 por ciento anual en títulos con vencimiento a 28 días. A partir de entonces las tasas han ido a la baja hasta situarse en 7.98 por ciento en la primera subasta semanal del año 2006. Al mismo tiempo se ha ido abatiendo el precio del dólar el tipo de cambio- que pasó de 11.26 pesos por dólar en promedio en enero de 2005 a 10.65 pesos al empezar este año.

<>Pero, cuando usted contrata un crédito en alguno de los bancos comerciales sigue pagando tasas muy altas. Por ejemplo, tomando el promedio de los intereses que cobran cinco bancos por los créditos hipotecarios, el costo es de 11.83 por ciento anual, en préstamos para compra de autos es de 14.48 por ciento y por las tarjetas de crédito se cobra un rédito anual promedio de 35.78 por ciento. Si esto se compara tanto con los rendimientos que se obtienen por el ahorro o con la inflación, que muestra registros mensuales muy por debajo de uno por ciento y en términos anuales entre enero y noviembre de 2005 fue 2.7 por ciento, se advierten las brechas antes señaladas. Esto significa que hay una transferencia de recursos desde el bolsillo de los consumidores al de los bancos, siendo este un elemento que debe ajustarse para que las ventajas de la estabilidad se repartan mejor §